中国2021年经济展望:向高质量增长迈进

新冠疫情主导了2020年全球宏观经济大势,相比之下中国可谓一枝独秀。

高盛研究部预计中国将是2020年全球唯一一个实现同比正增长的主要经济体。尽管目前多数发达经济体处于零利率、甚至负利率的状态,中国的利率已经几乎回归至疫情前的水平。即便在受创最深、其他经济体仍然一蹶不振的消费者服务领域,中国的实体活动也已在疫情后的复苏中收复了大部分失地,餐饮服务和国内航空客运尽管仍不及趋势水平,也已经重回去年水平。

那么2021年中国经济前景如何?高盛认为明年中国宏观经济的主题是政策恢复正常、消费回升以及多项结构性改革加速共同助力中国实现更高质量的增长。

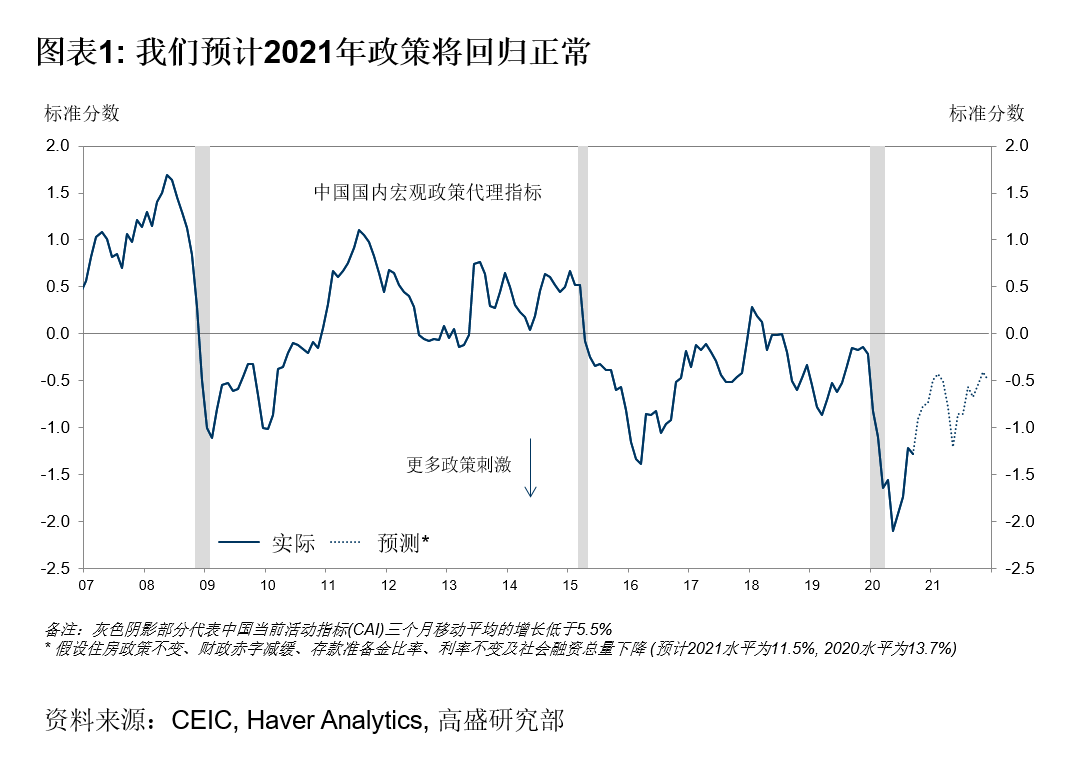

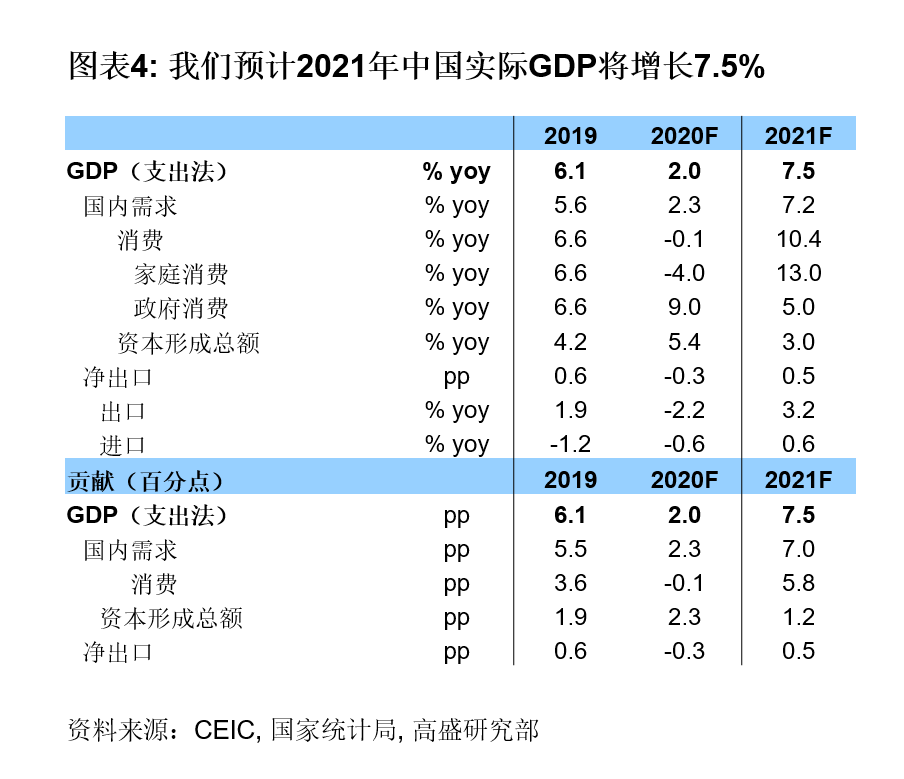

在2月份全国陷入封停之后,决策层迅速推出了经济支持措施。高盛估算社会融资规模总量同比增幅将从2019年的10.9%加速升至2020年的13.7%,扩增财政赤字率将从11.5%跃升至17.1%。由于目前内需已经基本回归正常,出口格外稳健,而且疫情卷土重来的可能性很低,我们预计明年中国的政策将稳步回归正常,包括信贷增速大幅放缓、财政赤字减小、小幅收紧房地产调控以及货币政策保持平稳(图表1)。基于明年政策将回归正常的预测,高盛对于2021年的增长前景预测较市场预测略偏谨慎,预计2021年实际GDP增速为7.5%(彭博市场预测为8.0%)。

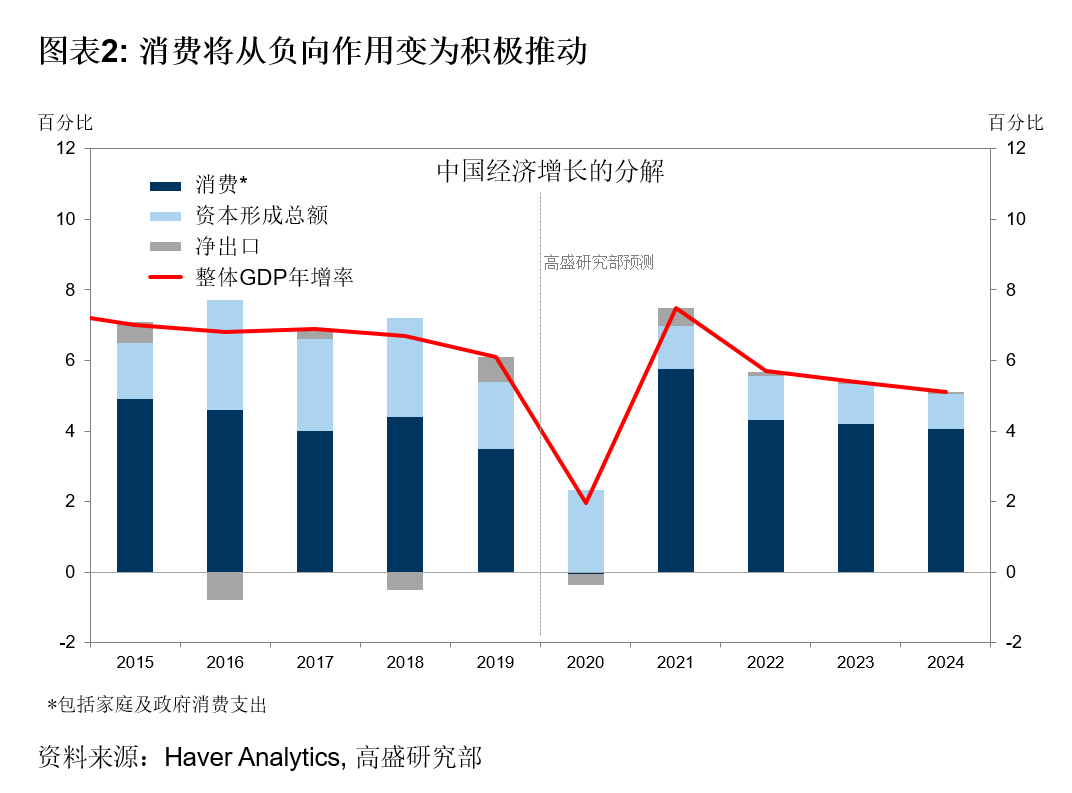

2021年GDP整体增速的细分构成可能明显有别于2020年。2020年居民消费受到了最严重冲击,因为疫情防控措施带来了物理隔绝,岗位和收入流失,而且中国的政策响应更注重公共投资而非收入转移。由于疫情已得到控制、就业市场持续回暖,而且依然高企的储蓄率逐渐下行,预计2021年居民消费增速将大幅反弹,从2020年的下降4%跳升至增长13%。与之相反的是,得益于政府年初推行的大规模刺激政策,投资一直是2020年经济复苏的主要推动因素;但是政策回归正常意味着未来由政府主导的投资将逐渐减少(图表2)。

由于消费将取代投资成为中国主要的增长推动力,2021年中国内需势必出现反弹,与此

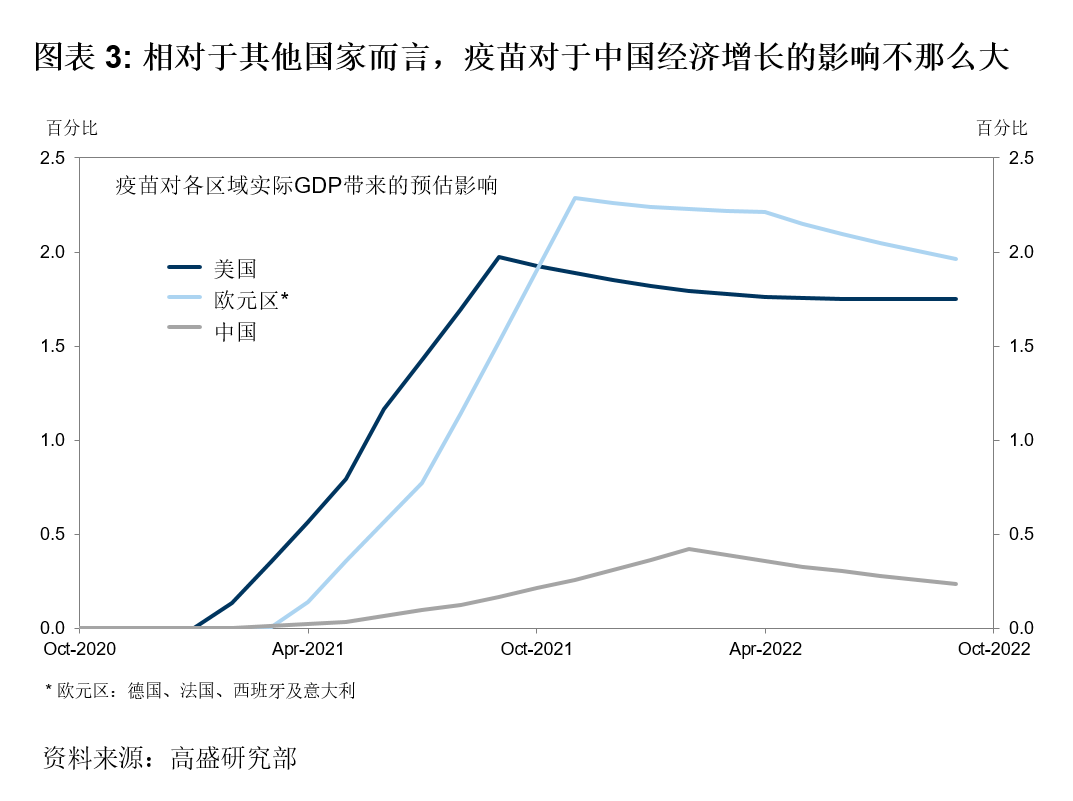

同时,疫苗接种和美国大选结果等其他因素只能在中国经济前景中发挥次要作用。就疫苗而言,虽然安全有效疫苗的获批使用可以提振信心,并推动消费者服务行业进一步回暖,中国经济因疫苗受到的净提振将相对较小于美欧等地(图表3)。这是因为中国已经很好地控制了新冠疫情,而且疫苗普及将提振国际旅游,反倒可能拖累中国GDP。

由于外部挑战更显严峻,中国政府可能面临着加快改革进程的压力,以期在长期内实现更

具可持续性、更稳健和更高质量的增长。基于围绕“双循环”以及十四五规划的政策讨

论,高盛预计2021年将颁布重大改革细则,涉及以下四个领域。

第一:科技,中国将减少对于其他国家的技术依赖并提高生产率。

第二:开放生产要素市场,促成劳动力/土地/资本的更高效配置。

第三:环保,中国已经制定了到2025年新能源车在新车销量中占比20%的目标,并承诺在2060年实现“碳中和”。

第四:消费,这要求政府通过加大医疗、养老以及失业保险的方式推动家庭储蓄率走低。这些规划正是中国到2035年成为“中等发达国家”的行进路线图。

如果这些改革方案得到及时有力的执行,那么中国有望在长期内实现更具可持续性、更稳健和更高质量的经济增长,朝向决策层到2035年实际GDP翻番的目标稳步迈进。

市场观点:人民币升值在望

人民币将走强:得益于有利的利差以及海外投资者对中国资产的强劲需求,高盛研究部预计未来12 个月人民币兑美元升值。

高盛全球汇市研究团队预计美元将全线进一步下行,因为美元倾向于在全球复苏周期中表现落后,而且估值模型显示目前美元汇率仍然偏高。中国经济增长进一步复苏且明年政策放松力度回撤的预测代表有利的中美利差将贯穿明年全年。

与过去相比,目前似乎无需太担心人民币兑美元升值对于出口增速的影响,因为高盛研究部对于美元贬值的预期说明人民币兑其他主要货币的升值幅度可能较小;事实上,近期也看到随着全球复苏韩元和新台币也大幅升值。此外,如前所述,中国决策层希望抓住机会推动人民币国际化,而且也能容忍人民币的进一步走强,特别是在市场预期美元走弱的情况下。