高盛观点 | 2024年全球宏观经济展望:柳暗花明

随着通货膨胀温和冷却、就业市场强劲复苏,以及加息对GDP增长所带来的影响达到峰值,高盛研究部的经济学家们预测明年将有强劲的收入增长,制造业或进一步复苏。与此同时,若中央银行担心经济增长放缓,将有可能更进一步降低利率。基于上述背景,以首席经济学家哈哲思 (Jan Hatzius) 带领的高盛研究部宏观经济团队预计2024年全球GDP增速为2.6%,高于彭博社统整的共识预测增速2.1%。

截至2023年11月8日,高盛研究部对2024年全球九大经济体中的八个经济体的GDP增长预测都比共识更为乐观。值得注意的是,我们的经济学家预计美国经济增长将再次超过发达市场同侪。

2024年通胀会继续降温吗?

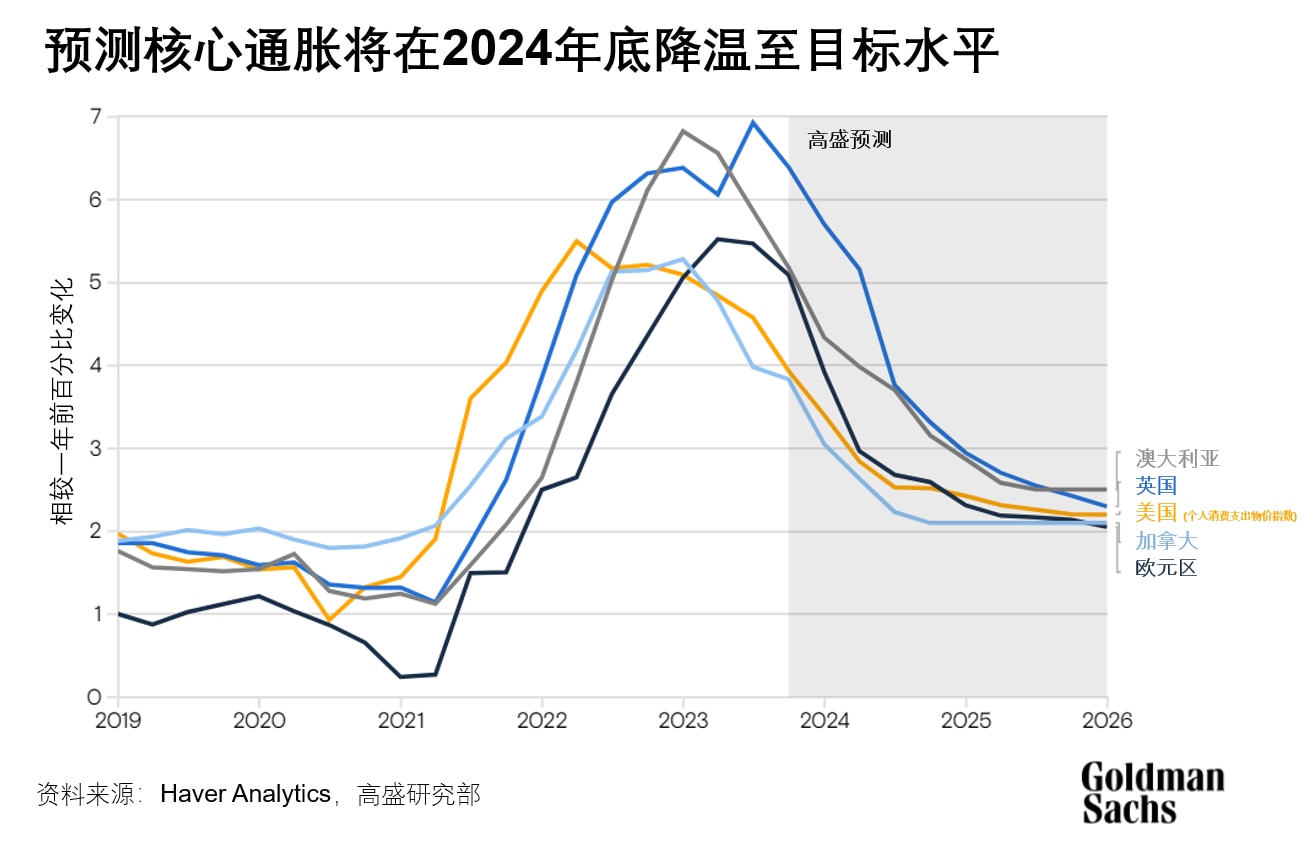

值得关注的是,在2021至2022年通胀肆虐的经济体的GDP增长和就业情况表现意外顽强。目前,G10 和新兴市场经济体的通胀正在降温。

“我们不认为通货膨胀降温的最后阶段会特别困难”,哈哲思写道。商品供需更加平衡,预计核心商品通货膨胀持续降温影响可以延续到2024年大部分时间。住房价格通胀也预计将进一步下降。

高盛研究部的经济学家预测,2024年G10(不包括日本)的核心通胀率将从现在的3%下降到2-2.5%。“这与大多数发达市场央行到2024年底的通胀目标基本一致,”哈哲思写道。

大经济体将在2024年避免经济衰退

在过去的一年里,高盛研究部的经济学家相对乐观地认为主要经济体将免于经济衰退。在最新的2024全球宏观经济展望报告中,他们也重申了长期以来的观点,即美国经济衰退的可能性在未来12个月内仅为15%,远低于市场预测。

高盛研究部对明年的增长持乐观态度有四个主要原因:

- 对实际可支配收入增长持乐观态度,同时整体通胀率大幅下降,劳动力市场依然强劲。虽然美国的实际收入增长将从2023年的强劲步伐放缓,但仍然足以支持消费和至少2%的GDP增长。与此同时,随着俄乌冲突所带来的天然气冲击逐渐消退,预计欧元区和英国的实际收入增长将大幅加速,到2024年底将达到约2% 。

- 加息和财政政策对G10经济体增长所带来的冲击与拖累已经达到高点。高盛研究部的报告指出,财务政策收紧对GDP增长率(而不是水平)的最大影响通常有两个季度左右的短滞后期。“因此,纵使计入最近长期利率的上升,我们预计2024年的金融状况将较2023年将有所好转。”哈哲思写道。

- 商品服务支出的重新平衡、欧洲能源危机、2022年纠正的库存周期,以及中国制造业的低于预期的反弹等综合因素导致工业活动的整体疲软。下一年大部分对工业活动不利的因素将消退,制造业预计将恢复到长期趋势水平。

- 哈哲思认为“经济衰退”并非央行降低通胀的必要手段,因此多数经济体可以避免经济衰退。过去加息周期的分析表明,一旦通胀正常化至低于3%的利率,主要央行在存在增长风险时降息的可能性将大幅提高。

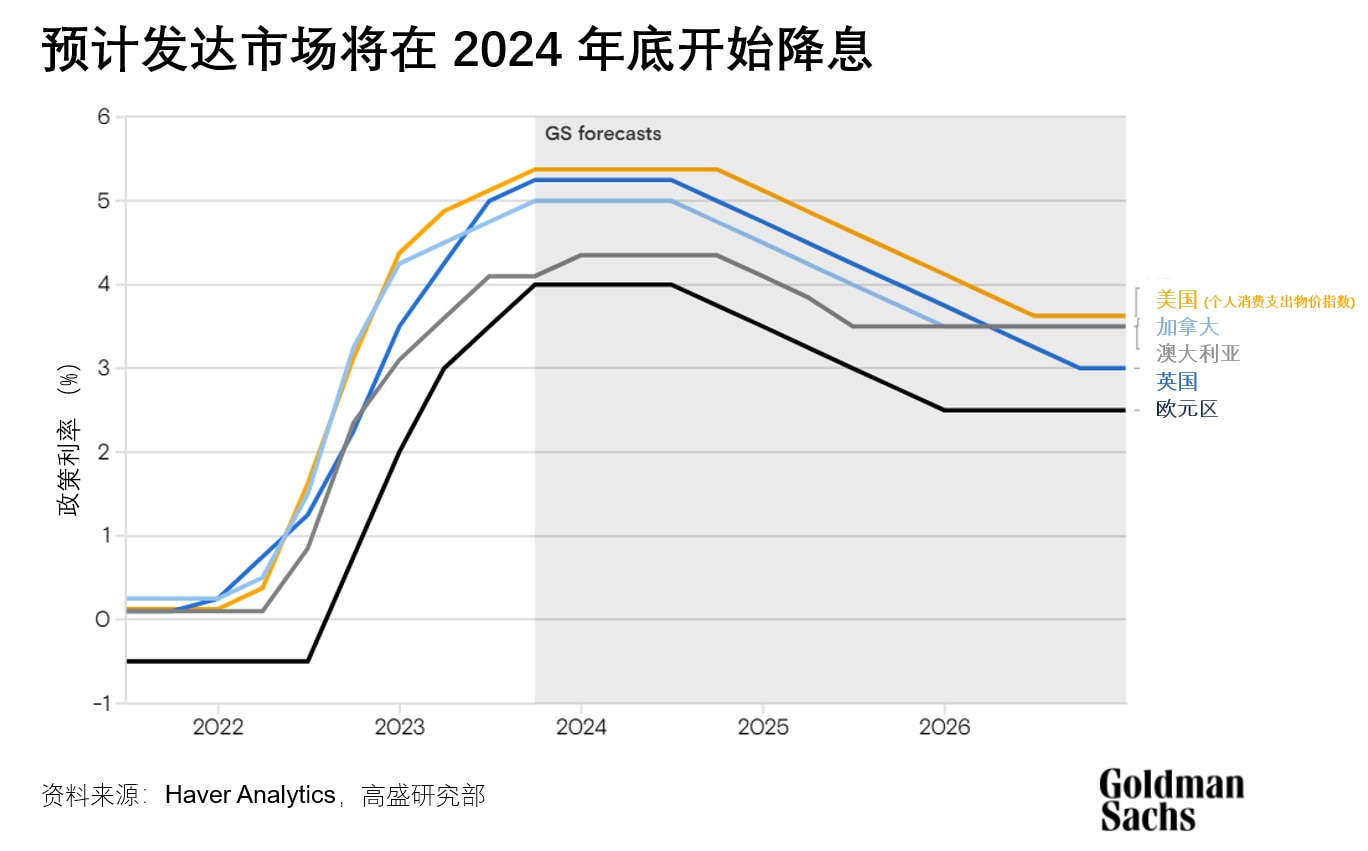

央行明年会降息吗?

高盛研究部的基本预测是,发达市场的央行不太可能在2024年下半年之前降息,除非经济增长不及预期。该预测预计通货膨胀率将略高于目标,失业率将低于长期水平,GDP将在2024年以趋势速度大致增长。而在新兴市场,政府有可能提前宣布降息决策。