JAN 2020

2020: 尚有可为,未来可期

在过去10年中,高盛投资策略组的两个最重要投资主题“美国优先”及“保持投资”一直为我们的客户提供了良好的决策支持。王胜祖认为在美国经济持续增长的情况下,维持对美国市场 (或美元资产) 的投资将是一个持久的主题,有如生命力强的非洲猴面包树,而“保持投资”在可预见的将来也将保持活力。

高盛投资策略组强调即使在最佳市场环境下,要预测经济增长和不同资产类别的投资回报都是十分困难的,特别是在经历了10年的美国经济扩张和近11年的美股牛市后,这项任务更具挑战性。进入2020年,在国内外的地缘政治风险不断上升的背景下,预测投资回报面临的挑战尤为严峻。

有鉴于此,我们对2020年投资展望的主要观点是:

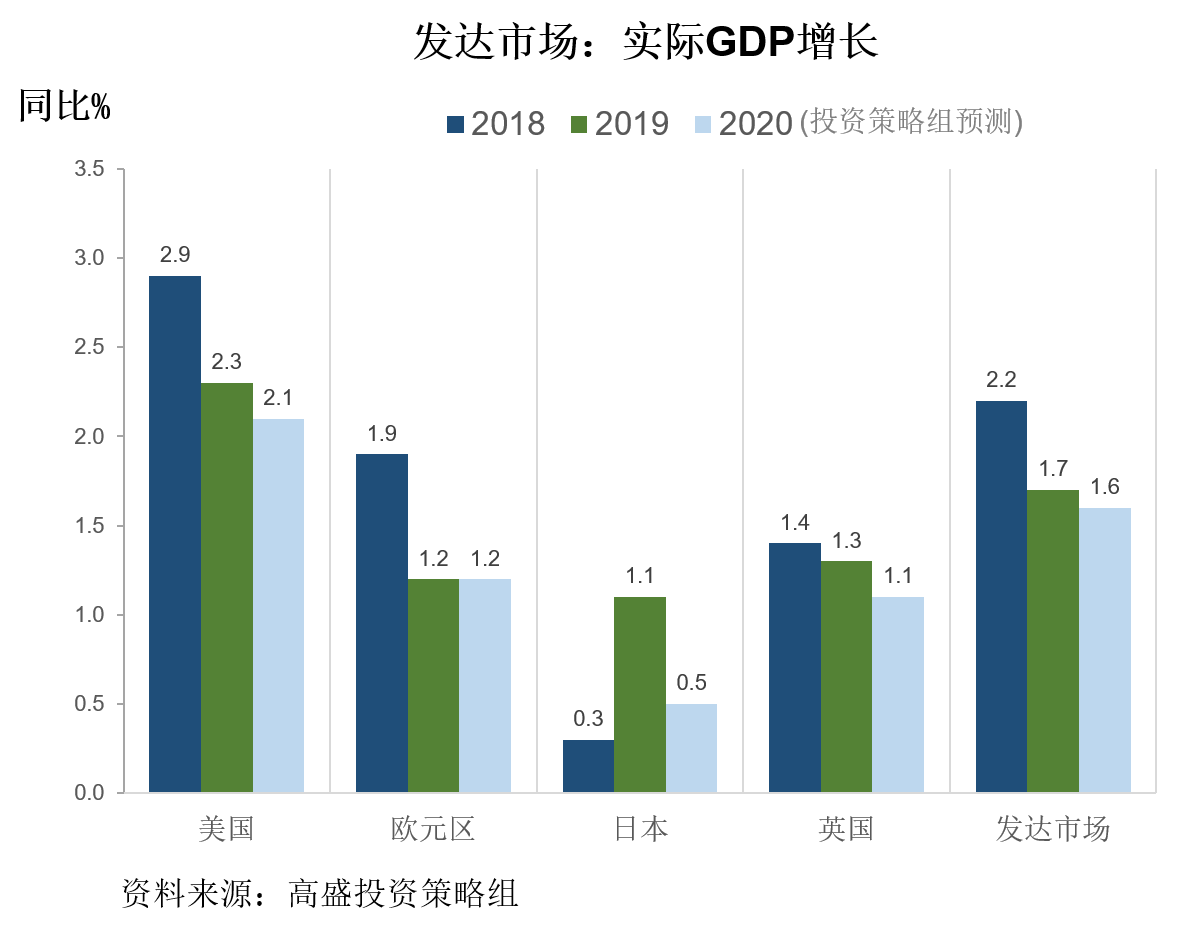

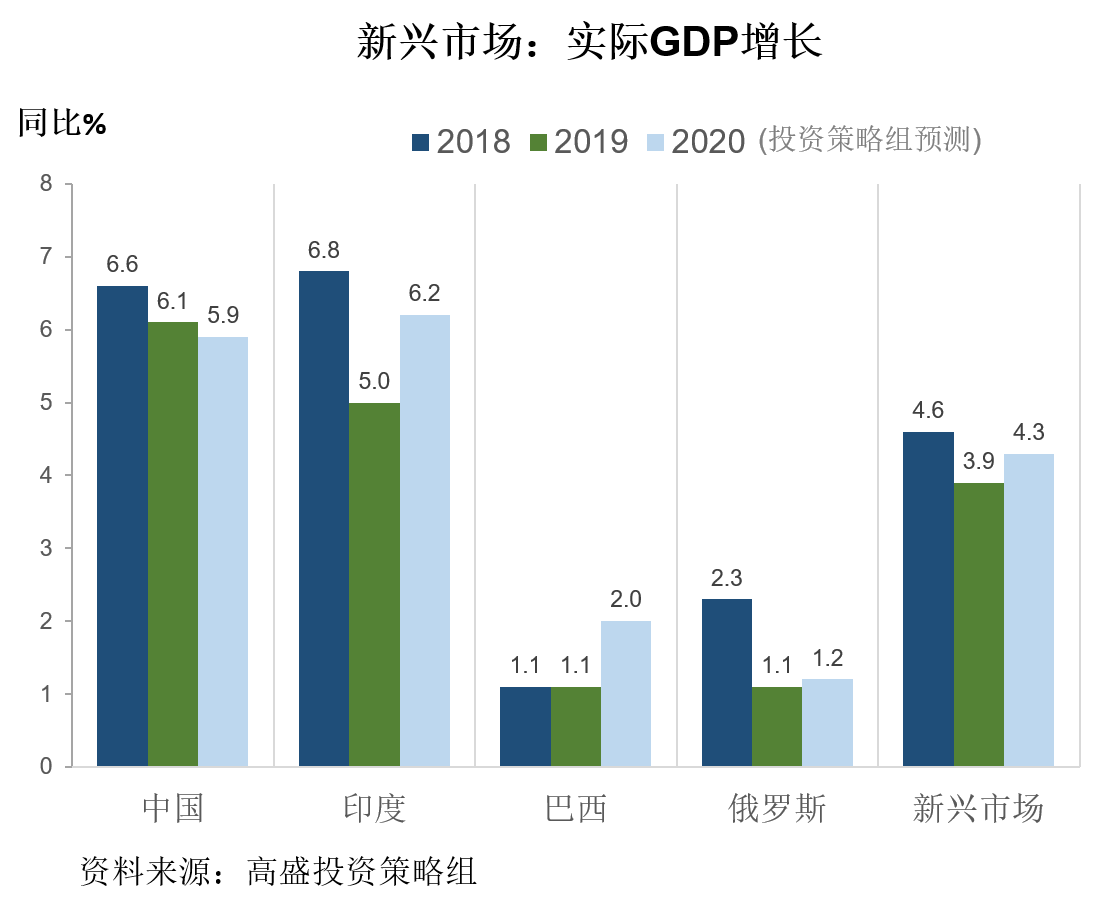

- 全球增长略有回升:我们预计巴西、俄罗斯和印度的经济将反弹,而欧元区经济增速的企稳将部分抵消美国、中国和日本经济增速的放缓。

- 货币政策宽松:美国、欧洲和日本将维持其当前的货币政策不变。英国可能是发达市场中唯一会进一步宽松的经济体。中国将使用多重货币政策工具避免经济失速。

- 财政刺激力度不一:中国可能会进一步增加财政刺激,而欧元区预计将推行有限的财政刺激措施。正如在欧洲区主权债务危机期间的表现,欧洲在应对经济放缓方面的措施将是渐进和被动的,且缺乏一致性。日本在财政刺激方面将是最主动的,已经宣布将会提供相当于GDP的1.4%的额外支出。

- 经济衰退风险较低:美国和欧元区的经济衰退风险依然维持在低水平,预计为20-25%。大多数新兴市场的衰退风险则更低。但是,日本经济可能在单个季度录得负增长。

- 地缘政治风险仍然存在:较大的地缘政治冲击极有可能来自中东及朝鲜半岛。中美贸易谈判,特别是第一阶段协议的执行和第二阶段协议谈判的启动,是不确定性和潜在波动性的另一个来源。最后,美国大选和英国脱欧也可能引发更多的市场波动。

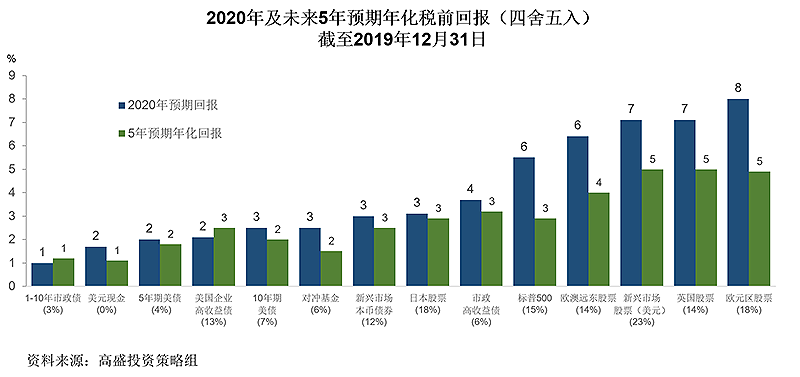

- 投资组合回报仍具吸引力:2020年股票投资预计仍将提供适度回报,美股预期回报约6%,美国以外其他地区的股票(欧澳远东和新兴市场)预期回报约7-8%,美国企业债及国债的预期回报约为2-3%。我们预计,2020年中等风险和多元化投资组合的税前预期回报约为4%。

- 警惕风险:经济增长面临的多重风险依旧存在。投资策略组秉持的投资理念的第一条就是:以史为鉴。当前美国经济处于其历史上最长的一次经济扩张期,而美股牛市的持续期也已超过了历次牛市,累计涨幅历史次高。我们认为,美国经济扩张和美股牛市都不可能永久持续。

- 保持投资:尽管我们对未来经济衰退与股市回调的风险保持警惕,但我们仍建议继续保持股票投资,同时客户应慎重权衡过早退出美股的风险和收益。

Subscribe to Briefings

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newletter via email.