JUL 2020

未来之路:高盛投资策略组2020年中展望

高盛投资策略组亚洲联席主管王胜祖分享2020年中投资观点:基于全球经济处于一个新的经济扩张周期的起点,我们认为股票仍有上行空间,且会有高于现金和债券的回报。

1. 回顾2020年上半年,各国经济都严重受到新冠肺炎疫情的影响。投资策略组对过去这半年的市场波动、经济衰退有什么观察及总结?

在投资策略组年初发布的投资展望中,我们曾经强调,今年市场将持续波动,而一些重大风险包括地缘政治风险不容忽视。但我们确实没有预见到,全球经济的扩张周期以及股市的牛市会以这样一种方式终结。幸运的是,进入这次疫情之前,全球主要经济体包括中美,宏观与企业基本面保持稳健,宏观政策仍有一定空间。今年以来,新冠疫情在各国爆发导致各国经济渐次受到冲击,并使全球经济陷入衰退。控制疫情的措施限制了人员流动、商务往来与企业经营,从需求端和供给端都给经济带来较大影响。疫情对不同行业的影响不同,对服务业的冲击大过制造业和农业,这意味着面临同样的疫情,服务业占比高的国家所受到的经济冲击更大。

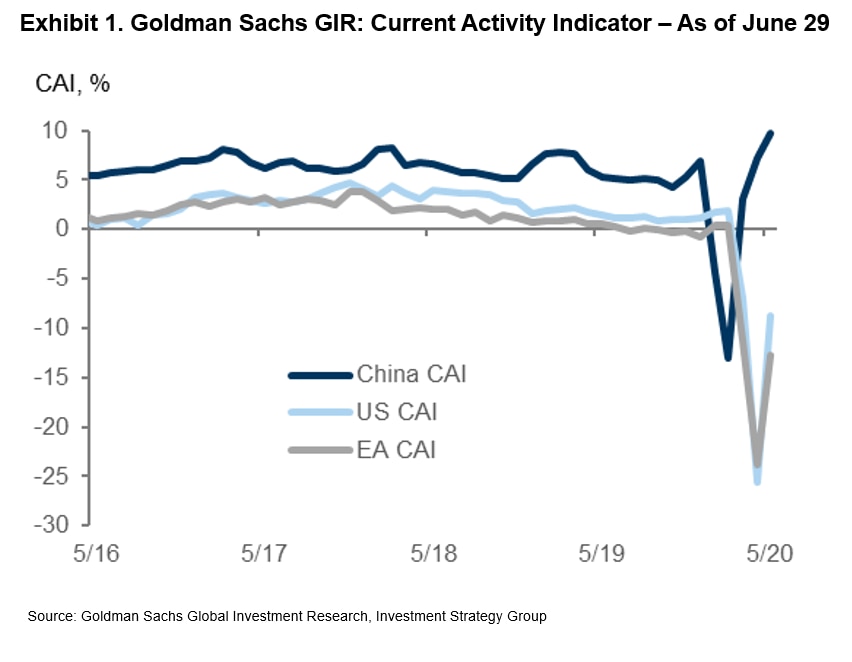

近期的经济数据表明,第二季度可能是大部分欧美国家经济衰退的谷底,经济活动目前已开始逐步恢复,但整体上依旧低迷,对疫情二次爆发的担忧也使得经济恢复的前景非常不明朗。美国方面,随着封锁措施的逐步解封,劳工市场、高频数据和周期性行业在缓慢改善。欧洲方面,经济活动也在逐渐恢复,但各国之间存在较大差异。中国的复苏早于其他国家,经济已于2月份触底,但整体经济活动仍略低于疫情前的水平,尤其是服务业。

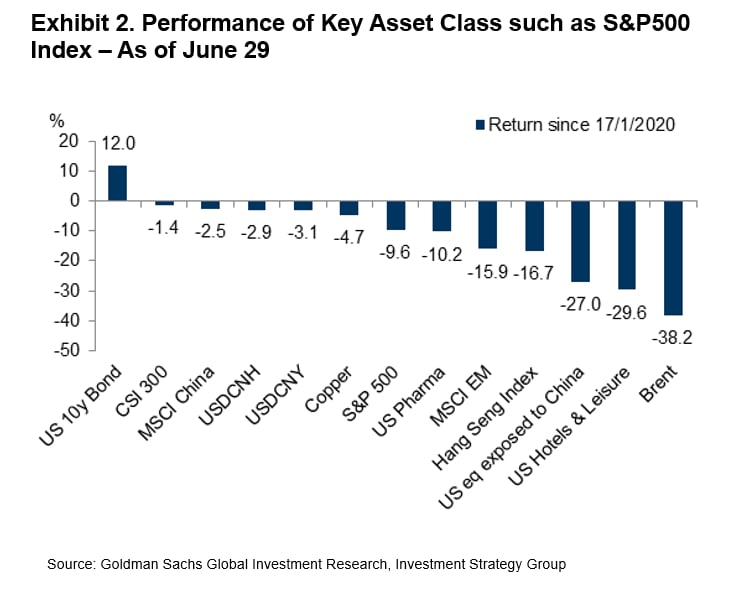

金融市场从疫情爆发至今,无论是股市,债市还是外汇,都经历了大幅且快速的调整。例如标普500指数的表现,从3月初到现在走出了一个“V”型,用8个字形容就是“跌得太急,涨得太快”。疫情和疫苗研发的进展、货币政策和财政纾困措施,以及很多非基本面因素(如市场仓位,系统化交易策略等)影响了过去几个月金融市场的走势。

2. 随着各经济体逐渐重启复苏,您对2020下半年的全球经济及市场前景的看法?

各国在逐步走出疫情的初期,经济活动恢复的速度比较快,但预计未来进一步的恢复可能是一个相对缓慢的过程,毕竟对疫情的担忧仍然会限制消费者的日常消费行为。

我们预计2020年下半年,若没有严重的疫情二次爆发,各国经济将持续复苏。中国经济有可能在2020年底回到疫情爆发前的水平,而发达国家估计要到2021年中才能恢复至疫情前的水平。

鉴于经济基本面、货币和财政政策环境,以及市场仓位的变化,截至目前,投资策略组对标普500指数2020年终目标的预测是:

基本情景:2950-3050点。标普500指数2020年底触及2950-3050点的概率为55%。

乐观情景:3400点。标普500指数2020年底触及3400点的概率为25%。

悲观情景:2750点。标普500指数2020年底跌至2750点的概率为20%。

美股在3月23日触底后已经大幅反弹,我们预计标普500指数在近期波动率会加大,疫情和疫苗研发的进展、货币和财政政策的支持力度,以及地缘政治方面的变化会影响市场的走势,大概率美股会维持高位震荡。但从中长期的角度看,基于全球经济处于一个新的经济扩张周期的起点,我们仍认为股票还有上行空间,且会有高于现金和债券的回报。

3. 在目前的宏观环境下,您对资产配置的建议是什么?

我们认为投资规划非常重要的一条原则是,投资者需要设定其战术(短期)和战略(长期)投资目标。战术资产配置作为对战略资产配置的一种叠加,目的是抓住短期投资机会并提高整个投资组合的收益。在某些情况下,短期的战术投资和长期的战略投资可能会发生背离,但二者的目标一致,即通过适当的多元化配置满足投资预期。

虽然我们预计标普500指数在近期大概率会高位震荡,因此在战术(短期)投资上略有谨慎。但从战略(长期)资产配置的角度,我们坚持认为客户应保持对美股的战略性投资。当前美股的表现使很多投资人认为美股已经被高估,进而想减少其投资组合中的股票配置或纳入黄金以对冲其股票头寸,我们并不同意这个观点。

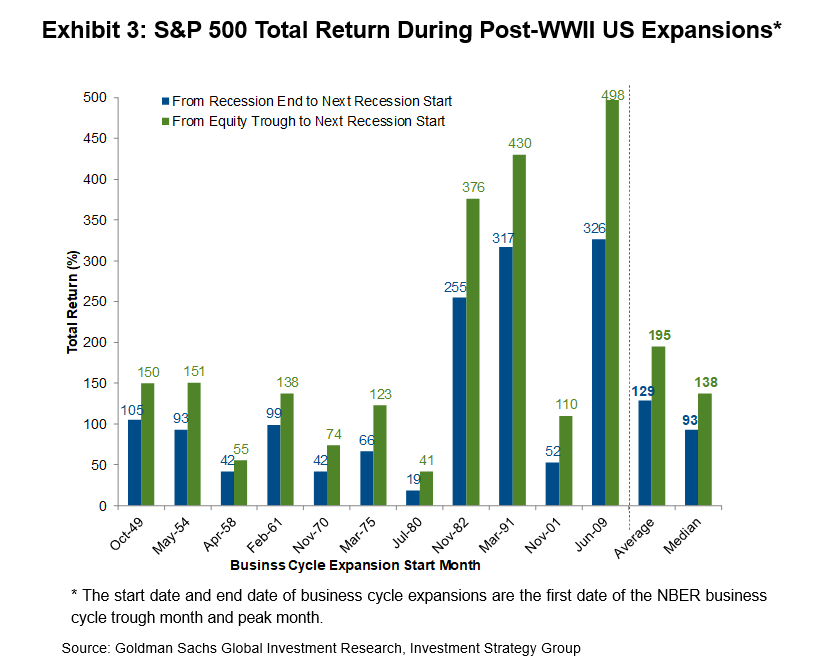

我们建议,客户在其长期战略资产配置中超配美股。一方面,标普500指数在今年内仍有上升空间,我们预测标普500在年底有25%的概率会达到3400点;另一方面,美国经济在经历了一次衰退后通常会迎来数年的经济扩张,可以支撑具有吸引力的股票回报。在二战后的美国经济扩张期,美股从股市触底到下一次经济衰退开始,标普500指数的平均总回报为195%,中位数为138%。尽管我们预期在这一轮衰退后的经济扩张期,美股回报可能不及此高位,仍预计股票在未来5年会有中等个位数的年化回报,这一回报率可能会超过现金和债券,尤其是在美联储长期维持低利率的宏观环境下。

4. 投资策略组一直坚持偏重美股的策略,那么在资产配置的组合中具体是如何操作的?现在非美国股票相对美股比较便宜,是否应该关注其他地区股票?

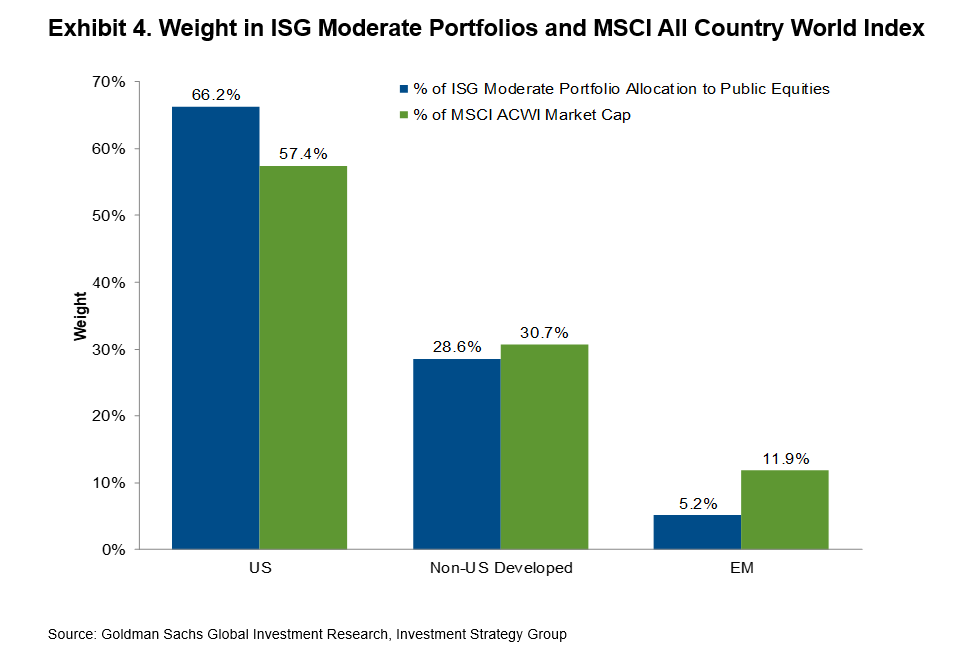

投资策略组自2009年开始提出偏重美股的投资主题至今有12年,而在可预见的将来,这一主题将会延续。具体操作上,在长期股票配置策略中,投资策略组建议超配美股,对于中等风险偏好的客户,我们建议美股在整个股票组合中占比66.2%,这一比例高于MSCI 全球股票指数中的美股占比(57.4%),相应的,我们会建议低配欧澳远东和新兴市场股票。

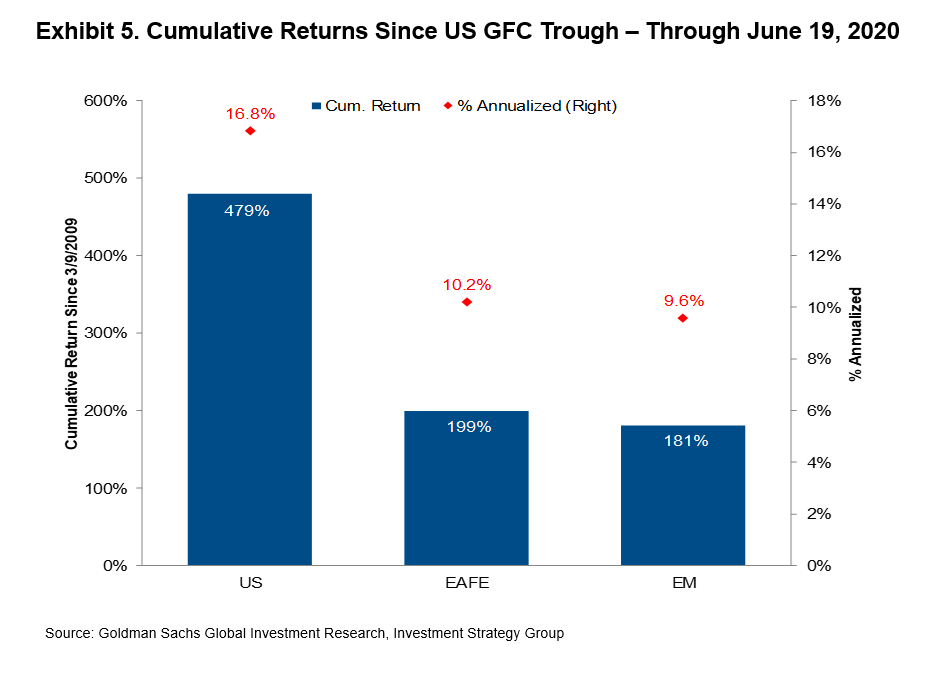

的确,相较于美股而言,当前非美国股票的估值有很大折扣,但战术配置上我们不建议通过减持美股而超配欧澳远东股票和新兴市场股票,原因如下:1)没有证据表明大幅的估值折扣会导致在随后的一年和五年内低估值的股票表现好过高估值的股票;2)股市下跌期间,欧澳远东股票和新兴市场股票的表现通常并没有超过美股; 3)从基本面的角度,并未有令人信服的超配澳远东和新兴市场股票的理由。自2008年全球金融危机后市场触底以来,美股的年化收益率(16.8%)超过了欧澳远东股票(10.2%)和新兴市场股票(9.6%)。

5. 怎么看中国经济的复苏情况和未来走势?能否分享对各板块的看法?

新冠肺炎疫情最先在中国爆发,得益于有效的防控措施,中国也最先走出疫情而开始复苏。截至6月底,中国的工业生产,消费和投资活动持续好转,服务业也从5月份开始改善。总体上看,生产端修复的速度快于消费端。但未来在特效药或疫苗出现之前,线下消费和服务业的完全复苏仍需要时间。

与此同时,我们也看到中国经济增长面临的下行风险,首先是疫情方面,要关注是否有二次爆发导致经济重启的进程减缓;其次是外需,虽然近期中国出口数据好于预期,这主要是受到了医疗物资和防疫抗疫产品出口增加的提振,未来疫情需求减弱后整体外需走软可能会使出口承压;最后,时值美国总统大选年,中美关系的反复也可能带来下行风险。

有鉴于此,我们认为国内经济的持续反弹将在更大程度上依赖内需,政策上提振消费的措施会有利于消费板块,包括大宗消费例如汽车。从长期的角度,新基建、新型城市化和医疗健康是我们比较看好的方向,尤其是在这些板块与高科技相结合的一些领域。此外,中国资本市场的持续开放与外资金融机构的参与,也是未来值得关注的大方向。

6. 有哪些风险值得关注?

从宏观的角度,短期我们重点关注疫情控制、特效药和疫苗研发,经济重启以及地缘政治风险。其中地缘政治风险包括中美在贸易、金融和科技领域的竞争与对话,美国和欧洲之间的贸易问题,美国总统大选等。

7. 在地缘政治风险上升的环境中,市场的可能反应和投资者应抱持的心态?

过去的经验表明,地缘政治风险是真正难以预测的黑天鹅事件,地区与国家之间紧张局势升级会对市场情绪造成比较大的影响,尤其是在股市处于相对较高的位置时,地缘政治风险的暴露将导致市场回调风险,风险资产将普遍承压。但从长期来看,地缘政治风险对市场的整体影响有限。面对同一事件,市场会逐渐适应而逐步淡化其影响。但正是因为这些风险的存在,我们建议客户应该根据自己的收益率目标和风险承受能力来进行战略性资产组合配置。一个分散化的投资组合可以降低组合整体的风险敞口和波动率,而着眼于长期收益的投资组合也可以穿越周期波动,带来较好的长期投资回报。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.