面对通胀飙升,如何全面调整久经考验的 “60/40投资组合”?

“60/40” 这样一个久经考验的投资组合,遭遇了自二战以来最糟糕的开局表现。

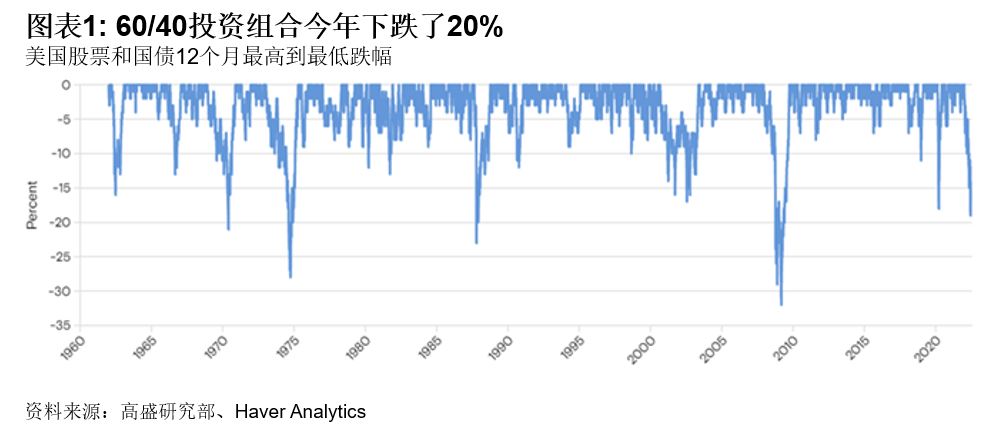

高盛研究部的数据显示,60/40投资组合(即标准普尔500指数股票占60%和10年期美国国债占40%)在2022年上半年下跌约20%,是有记录以来最大的年初跌幅。这种“稳健”的投资组合,旨在平衡高风险的股票与相对安全的政府债券,有时亦有如企业信贷或国际股票的其他组成。但是,高盛研究部的资产配置研究主管Christian Mueller-Glissmann指出,几乎所有的投资组合都创下了有史以来最糟糕的开年表现。

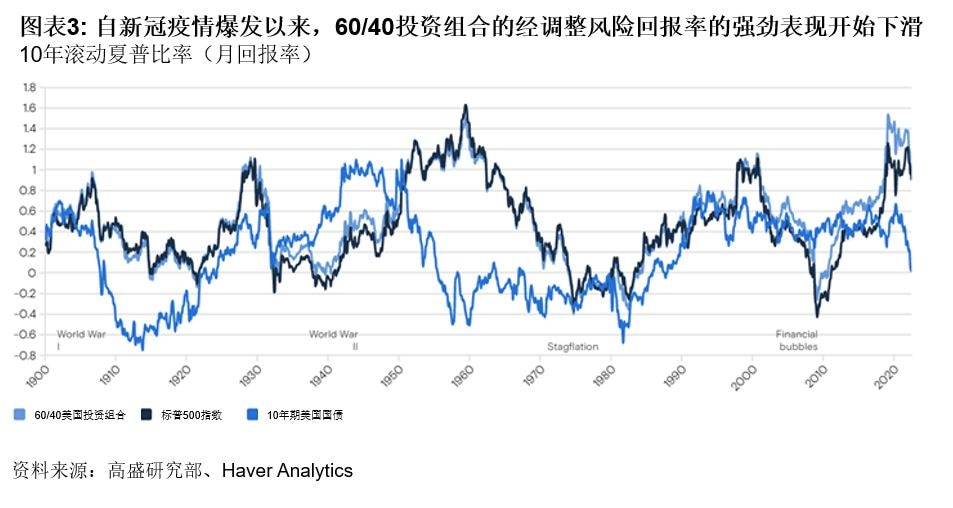

由于股票和债券的估值徘徊在一个世纪以来的最高水平,今年年初几乎所有的资产都处于不稳定的状态。几十年来较低的通货膨胀率让全球各央行得以不断降低利率,以平缓商业周期,而这反过来进一步推动了股票和房价等资产的上涨。事实上,在新冠疫情爆发前的十年里,简单的60/40美国投资组合风险调整后回报率是其长期平均值的三倍。

然而随着2022年的到来、消费者价格和工资的加速上涨,美联储等央行开始转变政策。这导致实际收益率(债券收益率减去通货膨胀率)出现了有史以来最大幅度的飙升。由于政策制定者试图控制飞涨的通货膨胀,股票投资者越来越担心这些措施会减缓增长,并有可能会导致美国这样的大型经济体陷入衰退。Christian表示,随着通胀飙升的预期消退,投资者最近的担忧实际上已经从通胀转向了经济衰退。当然现在就淡化通胀风险可能还为时过早,至少从中期来看是这样。

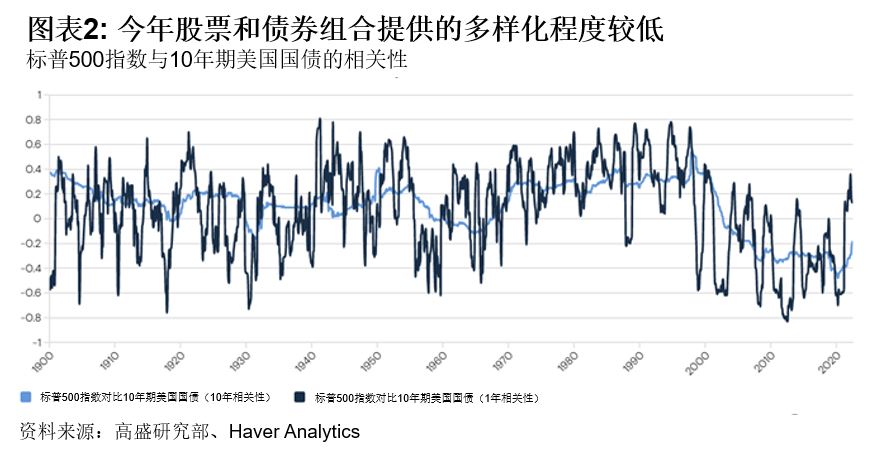

Christian表示:“与上一个周期相比,增长风险和通胀风险并存的不利市场条件已然存在。” 通货膨胀率上升和货币政策收紧(即中央银行上调利率)都会对债券构成压力。同时,这还意味着增长减缓。这对股票来说也是一个不利因素,而且股票估值也受到利率上调的影响。无论估值如何,这对于60/40投资组合是非常不利的宏观条件。” 这意味着股票和债券之间的多样化潜力将更小,因为自今年年初以来,两者有较高的正相关程度。事实上,这种情况在历史上屡见不鲜。

有趣的是,没有人真正知道60/40投资组合的原出处。虽然他是一个流行的资产配置架构,Christian认为它并不适合每个人。例如,一个快要退休的人可能希望将更大比例的储蓄用于债券,而一个处在投资职业生涯初期的人可能希望购买更多的股票。

作为资产配置的起点,60/40投资组合公式仍然有意义。高盛的研究显示,自1900年以来这一直是纯股票和债券投资组合风险回报最大化的最佳比例(尽管随着时间的推移,股票的最佳配置有很大的变化且取决于更广泛的宏观条件)。

然而,只要通胀率上升和央行的紧缩政策对增长继续构成压力,60/40投资组合的前景就不会马上改善。“我不认为这种投资组合公式已经过时了,因为目前的宏观环境不会永远持续下去。但是,可以肯它的是它不适合目前的宏观条件。” Christian说道,“一个既有增长风险又有通货膨胀风险的市场环境,例如出现滞胀的情况下,60/40投资组合是脆弱的,而且在某种程度上是不完整的。投资者应该考虑更广泛地配置那些可以在这种环境下表现更佳的资产类别。”

我们在过去二三十年中习惯的低通胀率已不复存在,实物资产在这个周期中可能会更加重要。像住宅房地产这样的资产可以产生超过通货膨胀的利润率。当消费者价格和大宗商品价格迅速攀升时,贵重金属甚至艺术品和老爷车都可以用于保值。

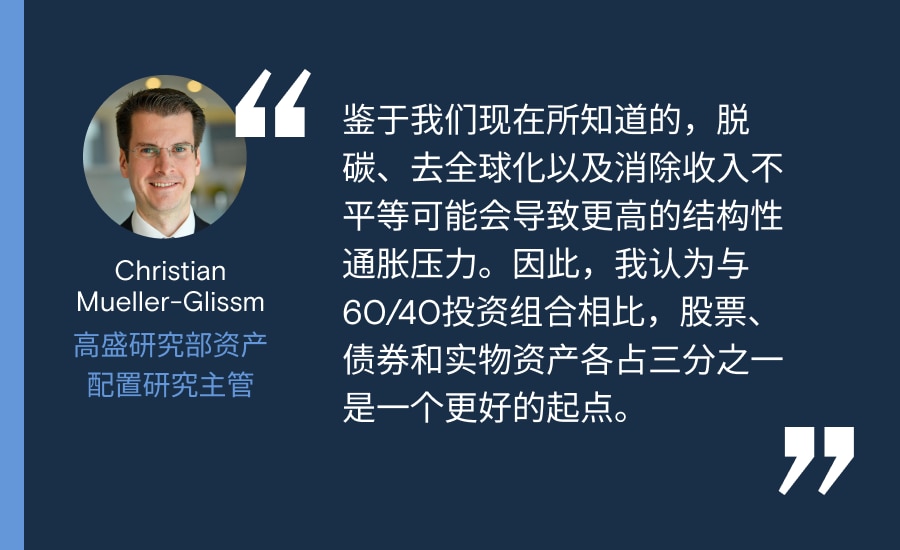

从长期表现来看,包含黄金和房地产等实物资产的投资组合的表现甚至比60/40投资组合更好。Christian认为,自二战以来的最佳战略资产配置更接近于三分之一的股票、三分之一的债券和三分之一的实物资产。

他还指出,也有一些股票具有实际资产的特征,比如那些具有定价权力且现金流生成能力超过通货膨胀率的公司。

投资者也可以考虑对冲通货膨胀的资产。“自动化就是一个因通货膨胀率上升而受益于结构性增长的商业模式。在这个全新的世界里,不断上升的通胀和通胀不确定性会产生很多机遇。但最重要的是,这些机遇与我们在过去20到30年所认为的最佳投资有很大不同。”

投资者已经注意到了这种转变。相比多年后才可能产生利润的科技初创公司,投资者更青睐已经能够产生收益和红利的公司。随着电子商务的加速发展,仓库成为了一种受欢迎的投资。随着对可再生能源基础设施的日益关注,对储能电池制造商的需求也在增长。

但随着经济衰退风险的上升,一些实物资产在最近几个月也变得更加不稳定。诺贝尔经济学奖得主Harry Markowitz曾说过,多样化是金融领域唯一的免费午餐。Christian认为,这一原则也适用于实物资产投资。实物资产往往是异质性的,具有不同的风险。

例如,从长远来看,房地产投资信托基金(REITs)往往能跟上通货膨胀的步伐,但杠杆率很高,并在经济衰退时表现不佳。基础设施行业,如运营机场或污水处理系统的公司,可能有来自政府合同的稳定现金流,但仍存在受新的税费或法规影响的风险。虽然石油和谷物等大宗商品是必不可少的基本需求,但在供需不平衡的情况下,价格往往会出现极大波动。

Christian:“投资实物资产也应有一定的多样化。高盛研究部的数据分析发现,在高通胀时期,房地产、基础设施、黄金和广泛的大宗商品指数之间大致相等的权重(大约各占25%)取得了最佳的风险调整后表现。” 他也认为,主动型投资组合管理、私募股权和对冲基金等另类资产的配置,以及期权对冲之类的新风险缓解策略,将在今后的多类别资产投资中变得更加重要。他补充说,“我不认为分散投资是金融行业唯一的免费午餐。但可以肯定的是,它仍然是所有投资者的核心投资原则。”

Subscribe to Briefings

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newsletter via email.