MAR 2022

高盛观点 | 监管落后?亚太地区迎来ESG新时代

亚太地区ESG (环境、社会和公司治理)监管正在加速推进。这已成为所有资管公司和企业必须面对的迫在眉睫的现实。随之而来的是,投资者和企业在成本方面做出新的重要考量并迫切需要提升相关技能,同时股票估值也会因为企业与ESG标准演进的匹配程度而受到潜在影响。

在对亚太各经济体不同的ESG监管路线进行分析后,高盛研究部将重点关注六大新兴主题:绿色分类法(Green Taxonomies)、对标TCFD的气候报告(TCFD-aligned climate reporting)、碳定价机制(Carbon pricing schemes)、供应链尽职调查和透明度要求(Supply chain due diligence and transparency requirements)、企业ESG披露(Corporate ESG disclosures)和ESG基金要求(ESG fund requirements)。得出的三个关键结论如下:

1. 政府、投资者和消费者对气候报告的需求日益增加。我们认为,这将最终促使亚太区采取与欧洲类似的政策路线,尽管存在区域上的细微差别。

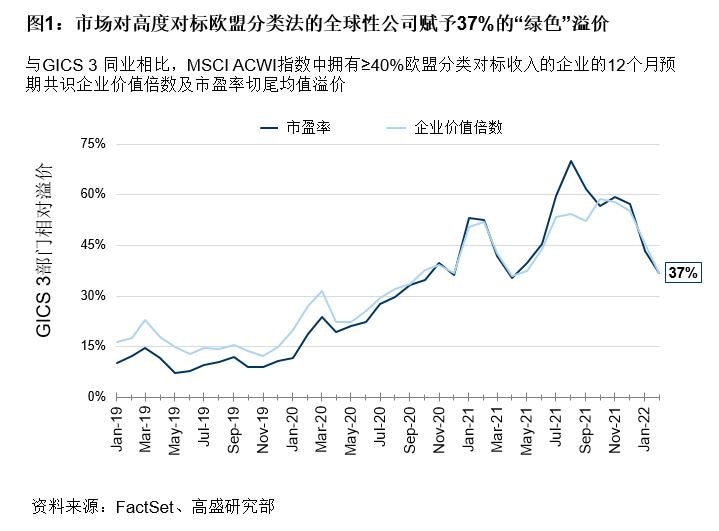

2. 我们发现,与欧盟分类法 (EU Taxonomy) 高度对标的亚太地区公司享有“绿色”溢价。随着更多的亚太地区分类法出现,这一溢价可能会扩展到其他行业。使用欧盟分类法作为未来亚太地区标准的代理指标,我们发现对于高度对标的全球性公司而言,其市盈率和企业价值倍数的行业相对溢价为 37%,而高度对标的亚太地区股票(主要是中国风电和光伏企业)溢价分别为55%和64%。

3. 碳在资产管理决策中的重要性日益上升,这可能扩大低碳排放公司的估值溢价。与高排放同行相比,亚太地区低排放公司市盈率和企业价值倍数的行业相对溢价分别为28%和9%(全球性公司溢价为 33% /20%)。

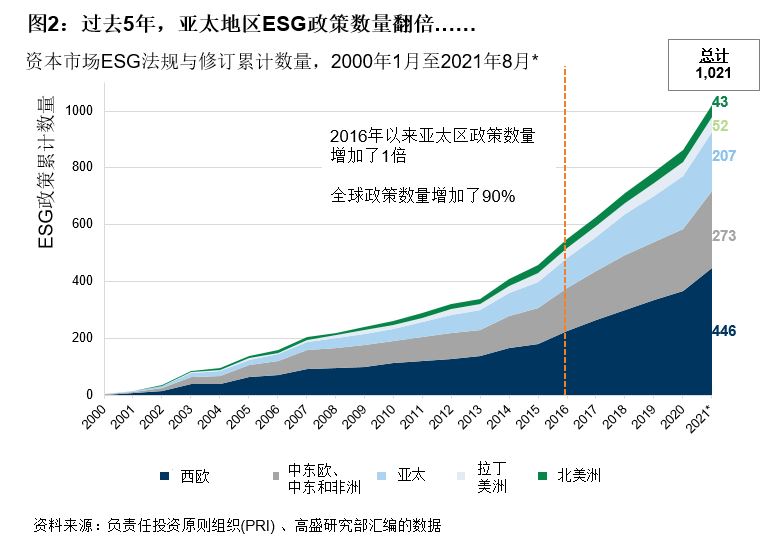

亚太地区的 ESG 政策发展追随欧洲脚步,推动企业ESG披露水平的持续提高。过去五年来,亚太地区的 ESG 政策数量翻倍,目前占全球 ESG 政策的 20%(西欧占44%,北美低得多,占4%)。企业披露随之改善,大多数亚太市场的ESG平均披露水平目前持平或超过美国。关键政策走向追随欧洲趋势,应对的问题包括气候/碳、供应链和ESG披露(包括企业和 ESG 基金)。

六大新兴ESG政策主题

碳和气候

主题1:绿色分类法

“绿色”经济活动的分类系统。可用于为披露信息提供指引(例如与对标活动相关的绿色收入/资本支出)或用于可持续融资目的(例如债券、贷款)。

>>我们认为,亚太地区的机会在于目前被低估的 “部分对标”公司。随着亚太地区分类法日趋成熟,这些公司可能会从更具区域特质的“绿色”活动标准中获益。

主题 2: 对标TCFD的气候报告

针对如何在公司战略与流程中纳入气候风险,对标气候相关财务信息披露工作组(TCFD)建议的披露要求。覆盖领域包括治理策略、风险管理、衡量指标和目标。

>>就强制要求遵循TCFD规范进行披露方面,亚太地区一直走在全球市场前列,特别是新加坡(投资者和企业披露将自2022年开始)、香港(投资者2022年;企业2025年)和其他一些市场。基于高盛研究部调研,对亚太地区许多资管公司和企业而言,为满足这些新要求所做的准备工作所带来的压力更为紧迫。

主题 3: 碳定价机制

国家碳定价机制包括碳税和碳排放权交易体系。这给企业碳排放带来了直接成本,从而对脱碳构成直接激励。

>>纵观亚太地区,我们看到中国、韩国、新西兰、日本和新加坡已建立起碳定价机制,尽管在应用层面存在各种差异。但是,我们看到这些机制的影响力有限,原因是分配给高排放企业的免费碳配额比例极高、碳价较低、行业覆盖有限,或三者兼而有之。我们预计中期内碳定价机制将收紧 ,特别是在将其列为实现国家净零目标关键战略的国家。

供应链

主题 4: 供应链尽职调查和透明度

政策要求:(1) 建立有效的供应链风险管理系统和流程;(2) 供应商尽职调查中应纳入ESG风险;和/或 (3) 增加对风险、流程和绩效的透明度和信息披露。

>> 随着提高透明度的国际压力持续上升,我们预计亚太地区监管机构将收紧现有的或制定新的供应链尽职调查和透明度法律法规。

ESG披露

主题 5:企业ESG披露

要求企业:(1) 发布专门的ESG或可持续发展报告;和/或 (2) 报告一系列具体的 ESG 指标和 KPI。

>>我们发现亚太区大多数国家的企业E和S相关领域披露率目前等同于甚至优于北美企业。投资者应侧重于利用企业的ESG数据衡量绩效,而不是单纯对信息披露给予奖励。

主题6:ESG基金要求

贴标ESG的金融产品要求:可能强制要求进行特定披露(例如,解释ESG如何融入投资流程或强制具体指标披露),和/或设定投资门槛(例如,投资ESG股票资产管理规模的最低占比)。

>>为了降低“洗绿”风险,监管机构正着重规范ESG基金披露标准,并要求提高针对 ESG如何与投资策略相结合的透明度。我们在亚太地区看到了一个积极的趋势,即监管机构正寻求实施ESG基金要求,这可能加速ESG基金的资金流动,并成为发展中的亚太地区分类法在整个地区更广泛采用的催化剂。

随着信息披露不断完善,对ESG绩效的关注将超过信息披露本身。我们预计今年将看到全球性ESG标准的出台,该标准由国际可持续发展准则理事会(ISSB)制定,这将继续改善整个地区的企业信息披露。随着投资者可获得更多ESG数据,焦点应该放在衡量实际绩效,而非信息披露本身。我们发现ESG指标和资本回报率(CROCI)之间存在持续关联,分析 ESG 绩效与基于披露的评分方法相比,得出的结果差异巨大。

主要风险

采用率较低和实施时间表构成主要风险。与欧洲市场不同,亚太地区国家并未设立负责实施和执行ESG 政策的统一监管机构。这带来的风险包括:(1) 所制定的标准并不协调一致,增加企业和投资者遵守标准的成本负担;(2) 企业和投资者选择不采纳标准(如地区的绿色分类法定义),转而支持更广泛使用的框架(如欧盟分类法)。各国和整个亚太地区不同的政策采纳时间表(某些情况下仍是未知数)也给全面评估即将出台的ESG监管政策对亚太地区资本市场的影响带来了挑战。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.