FEB 2022

高盛观点 | 中国可再生能源投资及其对经济的影响

鉴于经济增长面临下行压力及2030年前碳达峰的政策目标,中国决策层计划在今年加快可再生能源投资。未来几年,中国可再生能源投资规模究竟有多大?投资从房地产等传统领域向可再生能源等绿色产业的逐步倾斜也将给其他经济领域带来重要影响。

中国的绿色资本支出

高盛研究部估测了未来几年的可再生能源投资规模,然后借助投入产出表测算可再生能源投资可能给其他经济领域带来的连锁效应。我们对比了相同金额的可再生能源投资与房地产开发投资给不同行业带来的影响。需要指出的是,此次高盛观点中主要关注可再生能源投资,而中国的整体绿色资本支出可能还包括新能源汽车、煤炭清洁利用、现有设备的绿色升级等诸多其他领域。

估测可再生能源发电投资的潜在规模

可再生能源发电投资对于“2060年实现碳中和”至关重要——中国占全球碳排放的比重达8%;综观所有行业,发电在中国碳排放的占比48%。减少电力行业的碳排放显然是中国“2060年碳中和”计划的最重要部分。

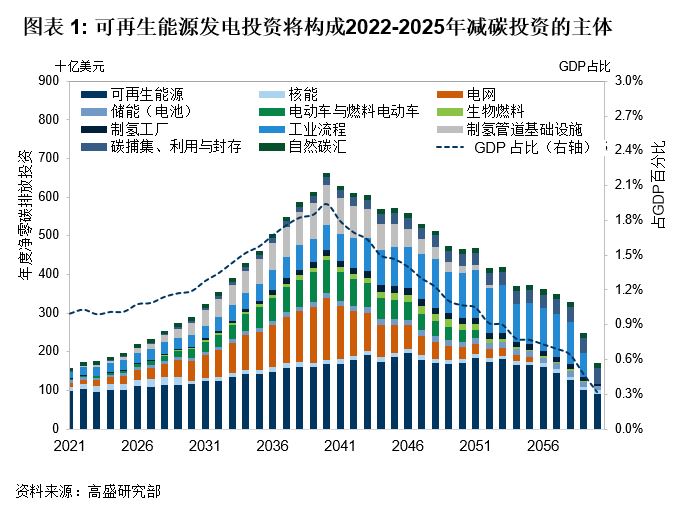

如果中国从传统能源向可再生能源转型,则投资潜力巨大:基于中国能源消费结构的自下而上分析也显示,未来几年中国的可再生能源投资潜力可观。高盛的股票研究团队估计,可再生能源发电投资(主要由风电和太阳能发电构成)将构成未来四年中国大部分(55%)的减碳投资,约占2022-2025年年均名义GDP之0.6%(图表 1)。

根据国务院去年下半年发布的《2030年前碳达峰行动方案》,发展大规模、高质量 的风力和太阳能发电是能源转型中的关键任务,2030年前风电、太阳能发电总装机容量需超过1,200GW,较2021年增长一倍以上。地方政府也纷纷制定了更积极地可再生能源投资计划。

基于以上及高盛研究部的总装机容量预期,我们根据股票分析师的资本支出成本测算计算出2025年前的相应投资。鉴于新增风电和太阳能发电装机容量目标分别为271GW和336GW,预计2022-2025年期间的可再生能源发电累计投资规模将达到人民币3万亿元。不可否认,就绝对规模而言,四年期间投资人民币3万亿元对经济的影响似乎仍然很小,仅占年名义GDP之.75%。将可再生能源发电投资与住宅地产投资相比,前者仅相当于住宅固定资产投资的约10%,尚不足以抵消预测中房地产多年下行周期对经济带来的影响。

“可再生能源发电投资带来的连锁效应将与房地产投资较接近,这意味着可再生能源投资还可以通过供应链效应给其他经济领域创造增加值。” —— 高盛研究部中国经济学家陈鑫泉

估测可再生能源发电投资带来的连锁效应

虽然可再生能源发电投资规模可能不足以抵消房地产低迷带来的不利影响,但可再生能源发电投资带来的连锁效应将与房地产投资较接近,这意味着可再生能源投资或许还可以通过供应链效应给其他经济领域创造增加值。换言之,人民币100元的可再生能源投资将给其他经济领域带来人民币82元的溢出影响,与人民币100元的房地产投资带来的人民币88元溢出影响接近。初始投资所对应的上游产业是连锁效应的最大受益者。可再生能源投资供应链主要包括设备制造和有色金属,而房地产投资的上游产业主要涉及非金属产品和黑色金属。如果可再生能源投资规模扩大,其通过供应链给其他经济领域带来的溢出影响也将相当可观。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.