高盛观点 I 香港 “主要上市”的三重战略意义

高盛研究部投资组合策略团队近期发表研究报告,对香港联交所“二次上市”及“双重主要上市”制度进行了对比分析。报告指出,除了上市规则和信息报送披露要求外,二者之间最关键的区别或在于股票能否被纳入港股通,吸引内地资金。

目前,在香港二次上市的公司无法被纳入港股通,但若作为主要上市企业,只需满足一定市值、日均交易额要求即有望被纳入港股通。对于拥有同股不同权(WVR)架构的企业而言,需要额外满足在联交所上市满6个月加上20个港股交易日的条件。

在高盛研究部看来,南向资金对在港上市企业有三重战略意义:

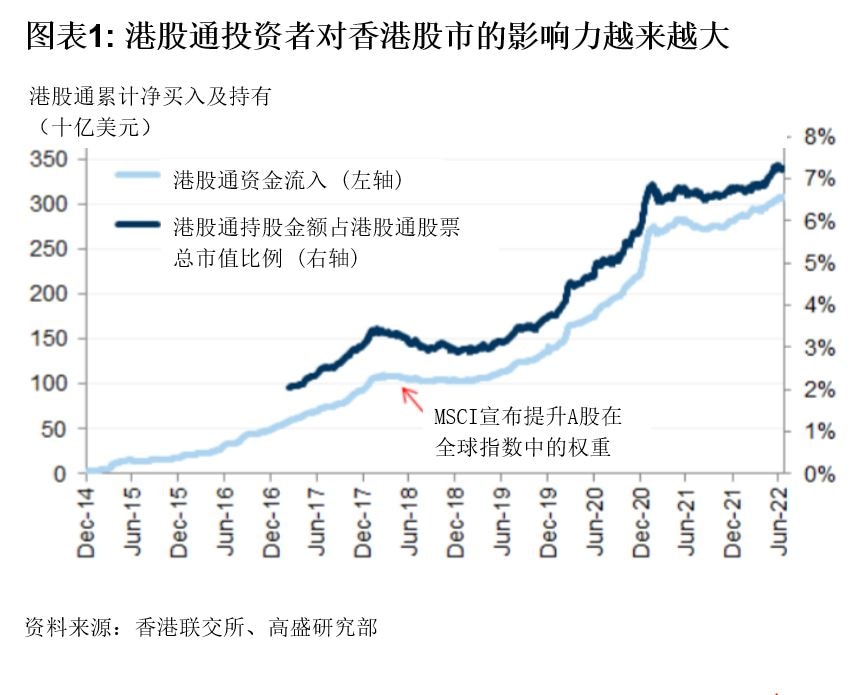

首先,港股通是一个高效的融资渠道。通过接入内地日均交易额超1500亿美金的庞大资金池,香港主要上市企业可以有效扩大投资者规模。自2014年内地香港互联互通机制开通以来,港股通已成为港股市场最大的资金流入来源,内地投资者累计净买入港股超3000亿美元,南向日均总成交额超过40亿美元。值得注意的是,目前港股通持股金额已稳步上涨到港股通股票总市值的7.3%,港股通成交量占年初至今港交所每日成交量的10.5%。

第二,赴港(双重)主要上市能够分散上市地风险、保障二级市场融资渠道的畅通。在如今中美审计监管合作谈判的背景下,香港(双重)主要上市对面临着“预摘牌”风险的中概股而言,可以起到分散风险的重要作用。

第三,监管释放利好信号。除此之外,近期国内加快推进网络游戏版号审批,政府高层表达对平台经济规范健康发展的支持,皆释放了监管放松的信号。据高盛研究部对中国民营企业监管趋势的跟踪研究显示,历经了过去18个月的强监管阶段,行业监管环境正在逐步放松。

基于上述积极变化,高盛投资组合策略团队重申超配港股的观点,团队看好中国互联网(线上零售和媒体)板块(境外互联网成分股在MSCI中国指数中占32%的权重)。团队建议继续聚焦于以资本流动为核心的四大投资策略——回购、私有化、中概股回归以及港股通扩容,以在互联网板块和更广泛的市场当中捕捉独特的投资机遇。

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newletter via email.