高盛观点 | 亚太经济和市场十大问答

新冠疫情影响全球迈入第三年,有部分经济体采取疫情清零政策,也有不少已经转为学习与病毒共存。高盛研究部的宏观经济研究团队近期发布主题研究报告,总结了高盛对亚太地区和区域内各经济体2022年经济及市场相关的十大问答,囊括了我们对宏观经济的一些主要判断。

问题一:奥密克戎变异毒株是否会在整个亚太地区内引发与德尔塔毒株流行时相似的新一轮限制措施?

不会。虽然高盛研究部在对各经济体的很多预测中考虑到了今年一季度疫情相关限制措施小幅增加的假设,但我们认为本轮限制措施力度不会达到2021年下半年德尔塔毒株流行时的程度。

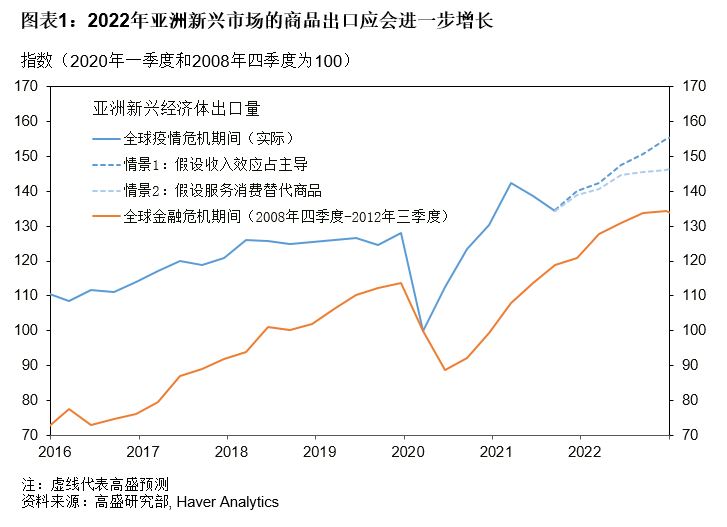

问题二:2022年亚洲出口是否仍将强劲?

是的。显然,与疫情爆发的第一年相比,出口增长的步伐可能会逐渐放缓。随着全球增速下滑、各经济体重新开放,带动市场需求或将从商品转向服务,因此亚洲商品出口的强劲表现将会消退。但高盛研究部预计今年全球增速仍将高于趋势水平,至少在2022年年初,疫情相关限制将继续提振商品外需。

问题三:2022年哪些经济体的增长将更为领先?

未来几个季度,南亚和东南亚“较晚重新开放”型经济体的增速将最快。2022年上半年大多数现存限制措施的取消将推动此类经济体服务部门强劲复苏。与此不同的是,东北亚经济体(尤其是大中华区市场)在疫情初期表现即相对较好、目前经济增长已接近潜在水平。

问题四:通胀压力是否会进一步大幅上升?

不会。高盛研究部预计2022年大部分经济体的总体CPI通胀率将保持在高位,但不会进一步大幅上升。2021年亚太地区食品价格总体下降,但2022年可能会有所反弹。相反,生产者价格的大幅上涨有望在今年明显缓解。

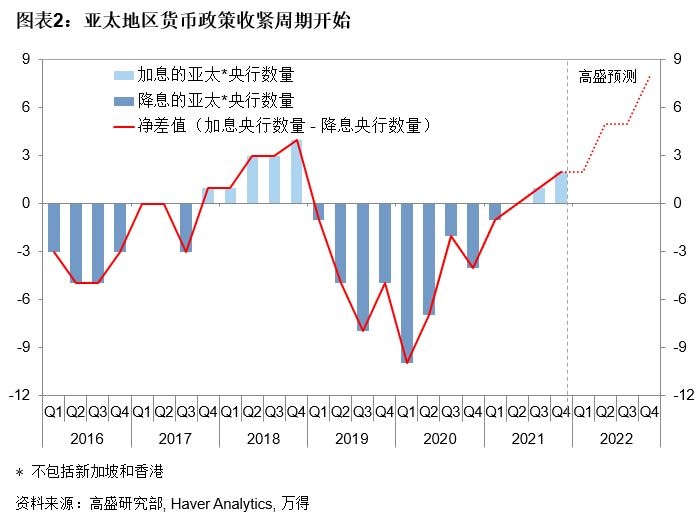

问题五:2022年亚太地区将有多少家央行收紧政策?

在亚太地区,今年将有三分之二左右的央行加息。高盛研究部预计韩国央行、新西兰储备银行和新加坡金管局将在2022年进一步收紧政策,并认为下一批最有可能加息的是印度央行、马来西亚央行、印尼央行等。

问题六:中国将在何时取消入境隔离要求?

四季度之前,或者2022年底前不会取消。中国或将保持“清零”策略,入境限制措施保持基本不变有可能至2023年春季。

问题七:中国政府将采取多大力度的宏观刺激政策、是否足以避免房地产行业“硬着陆”?

高盛研究部预计宽松政策将集中在信贷和财政措施方面,发挥纾困作用,但不会完全消化房地产市场的低迷。预计绝大部分民营开发商将挺过难关、房地产行业仅对总体GDP增速造成小幅拖累。我们认为房地产活动不会完全萎缩,但房价也不会出现高个位数或者双位数水平的强劲上涨。

问题八:2022年人民币是否会大幅贬值?

不会。人民币汇率基本面良好。中国继续保持高额的经常项目顺差,反映出商品出口强劲且边境隔离之际服务贸易逆差收窄。指数追踪投资持续流入,结合今年股市表现有望好于去年因此带动股市资金流入,2022年投资资金净流入应会保持稳健。虽然中美增速和利差的推动作用将减弱,但人民币或将进一步小幅升值,预计2022年底人民币兑美元汇率将升至6.2,并判断2021年人民币呈现出的升值走势将不会出现逆转。

问题九:2022年全球通货再膨胀是否会提振日本经济和资产表现?

是的。高盛研究部预计2022年日本实际GDP增速为2.8%,为十年来最快增速。这体现出全球其他地区高于趋势水平的增速以及日本相对有利的国内环境。近期新任首相岸田文雄宣布了55万亿日元的高额财政刺激方案。虽然实际的刺激措施规模比宣布的数字要小得多,但此举代表着财政政策的放松,而非我们在全球其他地区看到的政策紧缩。

问题十:2022年澳大利亚储备银行会否按兵不动?

是的。鉴于工资和国内通胀表现相对疲弱,高盛研究部预计今年澳大利亚储备银行不会加息。

问题十:2022年澳大利亚储备银行会否按兵不动?

是的。鉴于工资和国内通胀表现相对疲弱,高盛研究部预计今年澳大利亚储备银行不会加息。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ Privacy Policy and Terms of Use. You consent to receive our newsletter via email.