MAR 2020

中国校外培训市场:数字时代的学习趋势与变革

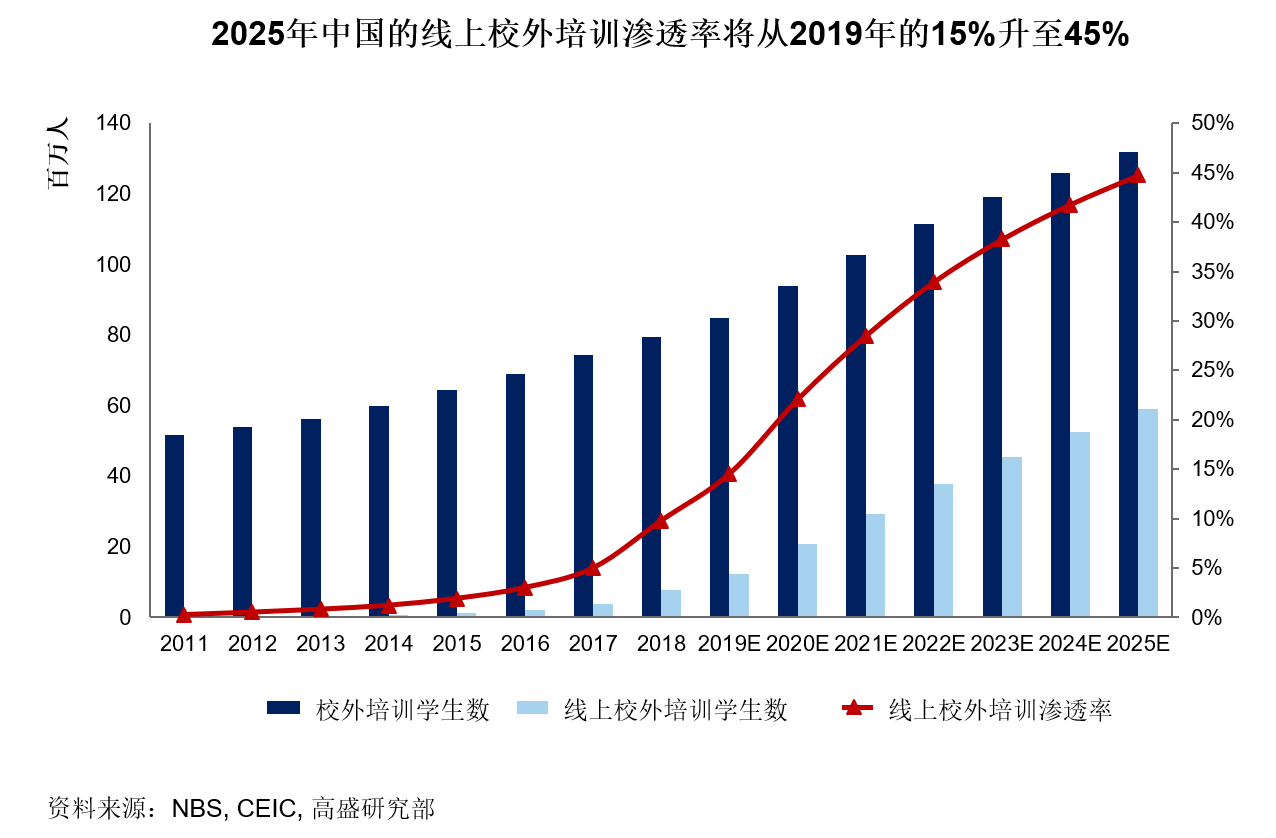

中国是全球最大的校外培训课程 (After-school Tutoring) 市场, 单从幼儿园到高中 (K-12) 的学生人数来看就超过2.2 亿。虽然线上培训日益普及,但由于大部分K-12人口居于低线城市,线上课程的渗透率到去年为止只有15%。

高盛认为,规模效益、投资和技术的良好结合有望在未来5年推动市场实现数字化转型。新型冠状病毒疫情期间,学校延迟开学,线下校外培训暂停,线上课程的普及正以超出预期的速度增长。我们明显看到数字化的学习模式正覆盖更广泛的学生群体。

这一趋势将加速线上课程的普及,我们预计到2025年,45%参与校外培训的K-12学生将通过线上课程学习,这也意味着中国的线上校外培训市场将从2019年的70亿美元,激增到2025年的570亿美元。

潜在市场规模

我们认为未来约90%的校外培训渗透增量将来自线上,这意味着到2025年,线上课程的渗透率将从2019年的15%升至45%。线上培训的优势在于商业模式可扩展性较大、没有上课地点的限制以及费用相对便宜,因此拥有更广阔的市场空间。

我们预计,到2025年中国线上校外培训的市场规模约为570亿美元,是2019年70亿美元的8倍。线上课程的兴起,尤其是向低线城市的扩张,将推动整体 (线上和线下) 校外培训渗透率大幅上升,预计从2019年的38%升至2025年的58%。

数字课堂并非“一刀切”

为实现不同程度的互动并适应不同用户的经济承受能力,数字课堂也能够采取不同的授课模式,如1对1、小班课 (1-100名学生) 和大班课 (100名学生以上) 。我们预计大班课仍将是主流的教学模式,但在5G和其他技术的支持下,小班课及其他形式也有发展空间。我们的单位经济模型显示大班课模式的利润可预见性较高,明星老师大班课模式的代表公司跟谁学一直以来的盈利表现也体现了这一点。

校外线上培训机构可分为三大类:(1) 线下机构开拓线上;(2) 纯线上校外培训机构;(3) 互联网巨头进军校外培训市场。由于市场主要参与者仍在不断开疆扩土,我们预计短期内竞争形势不会出现任何缓和迹象。与线下机构相比,线上机构需要更多的资本投资,意味着准入门槛较高,因此我们认为校外线上培训市场整合度可能会高于线下市场。教育部数据显示,截至2019年12月,全国共有718家线上培训机构提交备案材料,仅相当于2018-19年的线下培训机构 (共计40.1万家)的0.2%。

从潜在市场规模的角度来看,线上龙头培训机构的收益增长空间庞大。我们预计,继好未来和新东方之后,中国校外培训市场将孕育出第三家市值逾100亿美元的公司。

核心竞争力的关键

校外线上培训机构的竞争优势来自于以下多个环节的无缝衔接,助力公司在生命周期价值 (客户保留和转化) 、获客成本、内容与服务质量等多方面形成差异化特征:

- 获客:由于市场发展处于初期阶段,线上产品及服务若要在同业中实现显著的差异化,难度通常大于线下,这意味着高效获得并转化潜在客户十分重要。资金来源、实现客户数量内生增长的能力以及技术在这个阶段发挥作用。

- 内容开发和分发:开发出适应市场不同领域需求的内容和产品至关重要,我们认为技术 (包括直播、语音/面部识别和AI) 也可能带来差异化。理论上讲,大班课模式最具可扩展性,但管理一流教师队伍的能力对于选择明星教师大班课模式的公司的可持续性至关重要。

- 服务:辅导老师在为家长和学生建立反馈机制的过程中扮演重要角色,并能在客户保留和转化 (用户生命周期价值中最重要的因素) 方面带来巨大影响。同时,辅导老师的服务效率和质量也取决于公司的团队管理能力以及技术力量。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.