亚太地区2021年经济展望

高盛研究部认为亚太经济体正在步入经济复苏的第二阶段,即过渡时期。

尽管2020年初新冠疫情刚爆发时的恐慌情绪促使全球采取防疫封锁措施,各经济体和市场也因此深陷困境,随后的防疫措施及强有力的宏观刺激政策推动整体经济在工业活动的引领下从低点大幅反弹。

收听博客:高盛亚太区首席经济学家迪安竹 (Andrew Tilton) 分享2021亚太地区经济展望

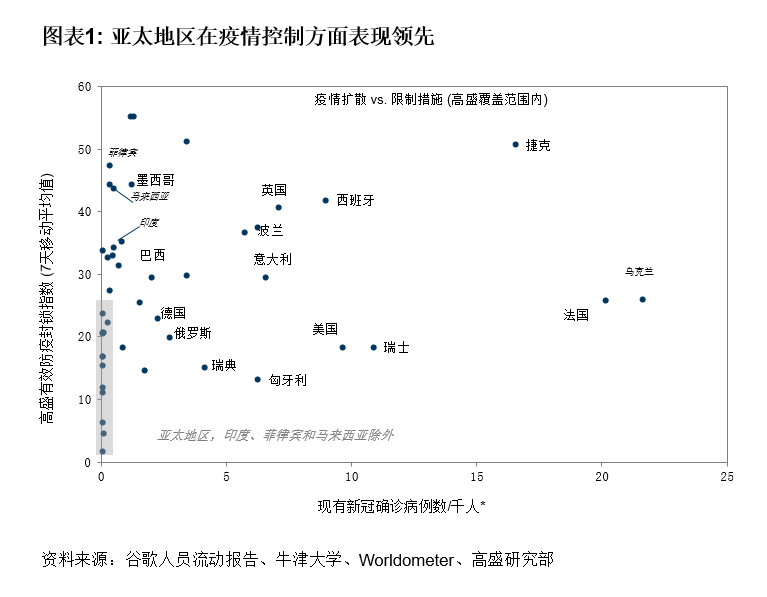

随着2021年日益临近,我们正在步入增长趋缓的第二阶段:在疫苗大规模供应及“群体免疫”实现之前,决策者正想方设法地以最具成本效益的方式控制疫情。这一阶段的目标是通过调整防疫限制措施,尽最大可能重启经济,同时仍需警惕疫情急转直下。工业产出势头应相当强劲,但“社会消费”服务板块活动仍将低于正常水平。随着一些地区出现新一波疫情,经济活动可能再次放缓。

许多亚太经济体——尤其是东北亚和澳大利亚/新西兰——在这一过渡时期处于相对有利地位:这些经济体在必要情况下仍留有在一定的政策空间——对于更富裕的亚太经济体而言是财政政策,而对中低收入经济体而言则是货币政策。除了台湾和大部分中国内地城市以外,亚太地区其他市场复苏进程尚不完整,服务业仍明显开工不足,因此明年仍有进一步的上行空间。

上述因素均表明亚太地区2021年整体上将实现稳健增长。高盛研究部对亚太地区经济体的预测(参见文末表格)基本均高于市场预测,只有中国例外——中国决策层的政策支持力度开始减弱。

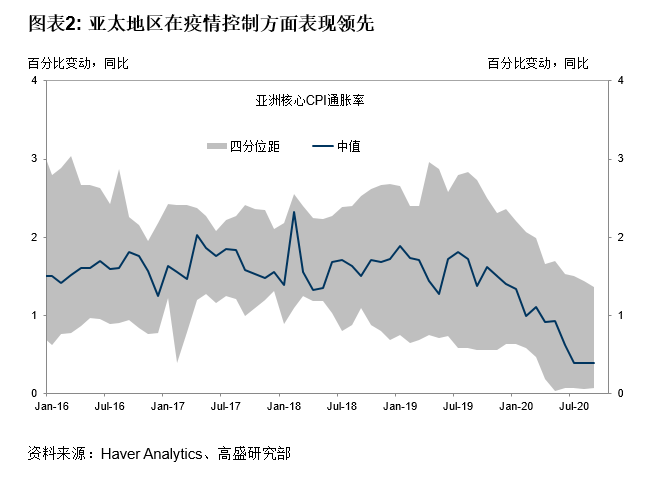

通胀在进入2021年之际保持平稳,似乎不大可能构成政策限制。亚太地区核心通胀率已处低位而且可能维持在这一水平,原因是当前的低迷势头和产能过剩将在明年持续很长时间。当然,局部市场的担忧因素仍然存在。举例来说,印度食品价格依然高企(同比上涨8.3%),恢复到更可接受的水平可能需要时间。燃油价格应会在2021年加速上涨,但对地区内整体通胀的影响应会较为温和。

高盛研究部看好亚太区经济,而且这一看法在美国大选结束后更加肯定。在拜登上任后,关税或金融制裁进一步显著升级的风险以及更广泛层面上的美国政策不确定性可能下降。由共和党控制的参议院或将限制美国财政刺激方案的前景已经推动债市上涨,亚太地区固定收益产品因此变得相对更具吸引力。

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newletter via email.