由消费者行为洞察中国经济复苏路径

在疫情趋缓之时,中国消费市场能够实现何种速度和力度的反弹一直是投资者关心的问题。在其他条件不变的情况下,消费市场强劲反弹能够在一定程度上减轻刺激政策的负担。

高盛研究部对推动中国消费市场的因素展开分析,概要指出基于政策面、需求面、供应面和数字化的主要因素,从而描绘出中国经济复苏前景,并对各领域长期增长机会作出预测。

高盛的品牌与内容策略主管Liz Bowyer与高盛零售消费产业股票分析师郑絜云Michelle Cheng也针对近期观察到的中国消费市场趋势及消费者行为进行了讨论。 点击观赏下列影片:

主要观点:

1) 居民现金流:仍是推动中国消费增长的主要因素

我们采用自上而下和自下而上的方法分析居民现金流变动和财富变动如何影响消费。研究结果指出,相比财富变动,中国消费增速对居民现金流变动的敏感性更强。除此之外,中国低收入居民的边际消费倾向更高,防疫措施对雇佣更多低收入人群的行业冲击亦更大。影响不均加上边际消费倾向不平衡可能夸大了一季度的消费下滑。

2) 销售复苏和库存水平改善推动价格上涨

在新冠肺炎全球大流行的早期阶段,企业普遍更加关注现金流管理,以期消化防疫封锁措施对经济的负面影响。我们注意到中国消费者正在寻找新的购物体验,更多企业也转以推出新产品来加速复苏,部分行业出现涨价或者降价幅度收窄的情况。这可能表明企业对销售复苏和库存水平抱有信心,但我们认为宏观经济和就业市场走软仍可能成为消费的不稳定因素。

• 奢侈品:有报道称,LV和Chanel近期在全球多地上调售价,提价幅度在个位数至两位数之间。

• 白酒/啤酒:高端白酒需求已恢复至疫情爆发前的60-70%,零售/批发价在2-3月份下跌后重回峰值水平。随着库存水平在劳动节过后更趋良性,啤酒企业也正在大力推介更多高端产品以推动产品均价上升。

- 汽车:我们近期在整理汽车价格信息时发现,汽车市场降价幅度普遍收窄,其中进口豪华车和高端合资车的收窄幅度 (即销售价格上升) 最为显著,而面向大众市场的自主品牌仍然承压。

- 家电:格力经销商电话会要点显示,随着需求的持续改善,空调价格 (投资者的关注焦点) 可能已在5月初触底反弹。

- 运动服饰:总体市场仍专注于通过促销消化库存。但品牌/零售商计划借助更多当季新品推动降价打折幅度在6月底收窄。

3) 高盛的定性复苏框架

我们从四个不同层面——政策面、需求面、供应面和数字化——归纳出将对不同行业短期复苏和长期增长机会产生影响的主要因素:

- 不同行业有哪些共同点?

政策面刺激短期消费复苏和中长期增长,推动部分行业 (包括婴儿配方奶、运动) 渗透率上升。社交距离 (包括旅行限制)要求和旅行限制对餐饮等室内消费、娱乐、澳门博彩和旅游的复苏路径构成拖累。行业整合、供应链管理和更完善的经销商网络是市场领军企业在长期内建立护城河的必要因素,有助于提升企业对市场形势作出响应的效率。数字化举措不仅体现在线上渗透率上升,还表现在更多元的线上/全渠道战略、通过数据分析实现与消费者更紧密互动以及通过运营体系数字化提升门店或总部效率等诸多方面。

- 复苏路径分化

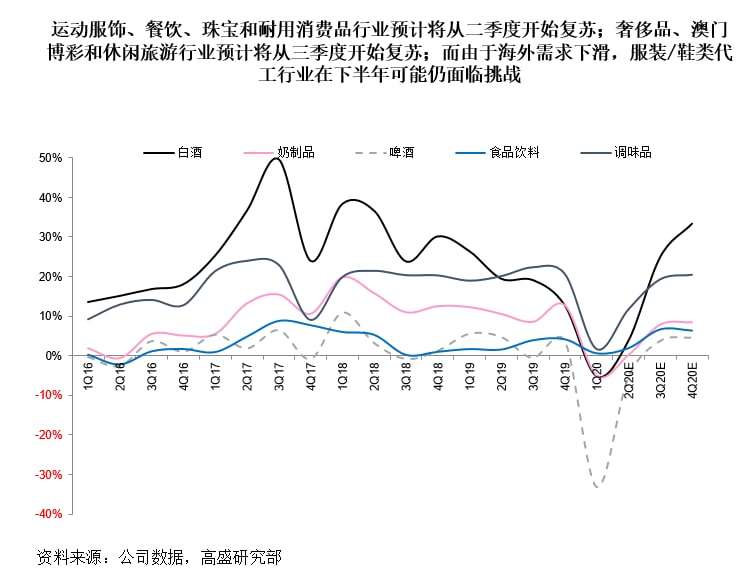

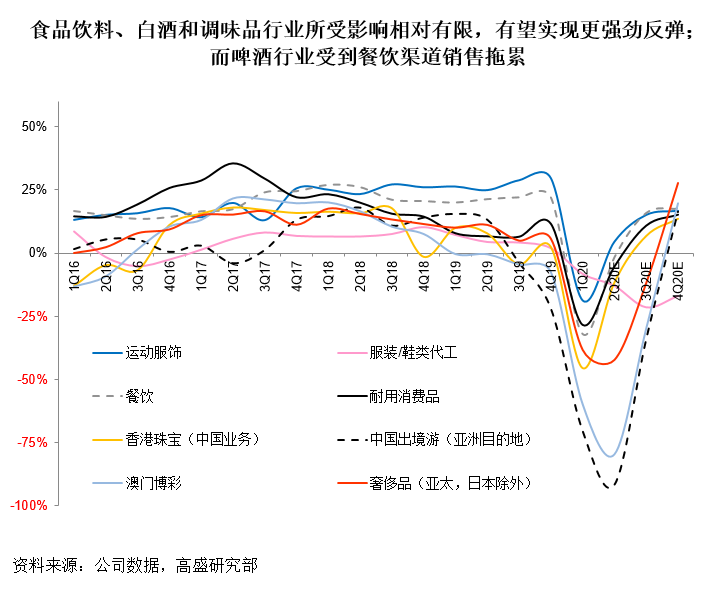

尽管中国消费市场复苏令人鼓舞,但复苏趋势喜忧参半。高端产品表现优于大众市场产品,这可能是因为疫情对低收入群体薪酬和就业的影响更大。由于北京等一线城市在五一假期前刚刚重启,二、三线城市比一线城市复苏更为迅速。年轻人消费复苏势头与中老年或家庭消费者相比更为明显,推动部分餐企显现出强劲复苏势头。食品饮料行业方面,零售渠道表现好于批发渠道,前者主要来自于家庭消费,而餐饮渠道复苏仍慢于一般零售市场,这对批发渠道销售带来影响。华南和华东地区消费势头好于华北地区,华北部分城市仍对疫情二次爆发抱有疑虑,而且防疫措施放松时间也晚于国内其他地区。鉴于中国大部分门店已经重新开业,国内业务复苏的可预见性高于海外市场。旅行限制可能逐步放松,香港/澳门由于毗邻中国大陆且被视为相对安全的旅行目的地 (近日来感染病例数得到控制) 可能最先获益。

- 在一切回归正轨后,哪些因素将持续?哪些因素将逆转?

疫情推动近期居家消费势头强劲 (即面条、部分小家电等) ,但在一切回归正轨以后,这一趋势可能出现逆转。部分趋势有望持续,包括:1) 健康意识增强推动健康食品、卫生/个人护理产品销量和鼓励采纳更健康的生活方式,如选择在优质餐厅用餐和从事体育运动;2) 高端化趋势,可以由高端产品更强劲的复苏及价格上调中洞察;3) 要求保持一定的社交距离,可能影响所提供的容量并推动商家优化成本结构;4) 行业整合:市场领军企业近月以来复苏更为迅速,我们认为凭借更出色的执行和财力支持,领军企业可借此机会扩大市场份额。

Subscribe to Briefings

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newsletter via email.