MAY 2020

从宏观角度分析中国的基建投资

因为新冠疫情蔓延,各国政府史无前例地为经济活动按下了暂停键,也因为如此,中国经济承受着一季度国内活动被抑、二季度海外需求萎缩的双重压力。在当前形势下,市场热议的一个主要问题便是中国能否像2008-09年及2015-16年那样通过基建活动来给经济增速筑底。

与路桥建设等旧基建领域相比,近期决策层的政策沟通似乎对“新基建”更为重视,包括:5G 基站、大数据中心、人工智能和工业互联网,等等* 。

*一些媒体报道显示“新基建”包括5G基站、特高压电网、城际高铁和城市公共交通、电动车充电站、大数据中心、人工智能和工业互联网。

尽管未来几年“新基建”可能显著增长,从宏观经济的角度来看,高盛研究部认为今年基建将大幅增长,而“旧基建”仍将担当提振经济的重任。

观点1:基建建设将弥补增速缺口

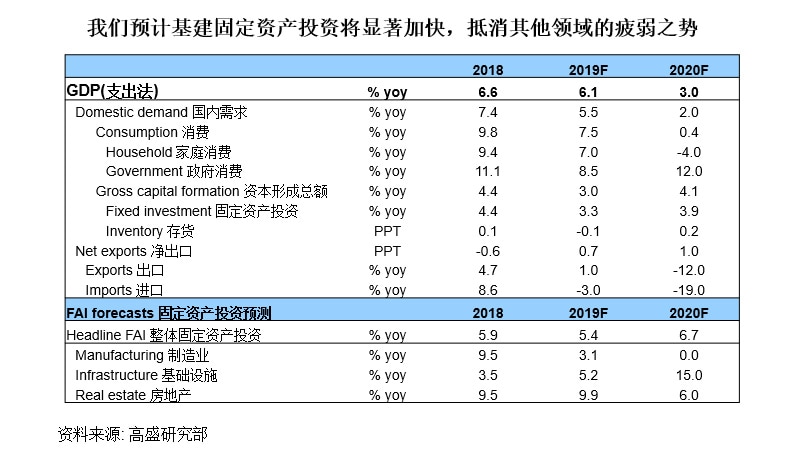

与大多数其他国家不同,中国政府注重稳增速的本质是为了防止增速跌破区间低端。因此,中国的周期性政策,特别是基建投资经常被政府用来稳定增速,作为在其他因素所带动增速不及政府目标时的填补缺口的工具。由于新冠疫情带来的严重不利影响以及高度不确定性,今年经济增速目标的设定尤其具有挑战性,但这未必意味着政府不会设定增长锚点,即可接受区间下限。我们预计2020年基建固定资产投资同比增速需大幅提高至约15%,才有望实现我们3%的全年实际GDP增速预测。

观点2:中国的基建融资方式有很多种

部分投资者也许会担心资金不足将使得所需的基建投资增速难以实现。我们认为融资本身并不构成制约。短期内资金短缺和基建投资放缓的主要原因,是因为不同的政策重点导致财政政策、监管政策和货币政策之间缺乏协调, 这种情况曾在2018年和2019年二季度出现过。但如果这种短期协调问题危及整体增长稳定,中国政府将会迅速出手解决。

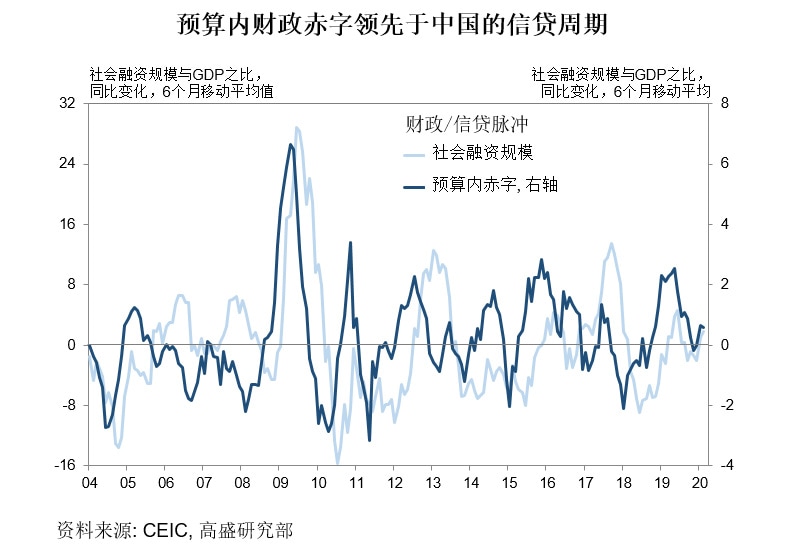

基建投资所需的资金既可能来自预算内 (约20%的预算内支出与基建支出有关),也可能来自预算外,包括地方政府专项债券、地方政府融资平台债券、政策性银行的支持、影子银行信贷以及土地出让收入等。因为主要受到政府预算制约,部分预算内来源和地方政府专项债券来源相对缺乏灵活性,。虽然规模不及预算外资金来源,但预算内财政赤字通常领先于社会融资规模,而后者亦引领实体活动 (图表2)。就地方政府债券而言,我们预计今年的发行额度将从2019年的人民币2.15万亿元大幅提高至3.5万亿元。

近期政府宣布了一些新融资政策,有望在未来几个月支撑基建投资,这也反映出在供给面基本恢复正常且流动性放松政策仍至关重要的情况下,政府已经更加注重全面刺激需求:

- 发行中央政府特别国债。这将成为过去几十年来中国政府第三次发行这种特别国债;前两次发行分别是在1998年和2007年,均为非常规用途。我们不确定本次发债资金的具体用途,但认为有如下可能:(1) 通过向一些国有股权基金(如专项建设基金)注入资金来支持投资,基建投资或制造业投资;(2) 通过投资于银行的资本性债券来帮助银行、特别是中小银行补充资本金,提升它们的放贷能力,以支持投资、中小企业、消费等领域。目前尚不清楚特别国债的发行金额,但因为中央政府拥有相对充裕的债务扩增空间,预期发行规模可能会相对较大,大约人民币2万亿元,。

- 提前下达另一批地方政府专项债额度。近期的国务院会议提到了这一点,预计将在不久后公布确切金额。此前,政府已提前下达约人民币1.29万亿元的专项债额度,已达到年度提前下达发债额度上限 (相当于去年全年额度的60%))。此外,政府要求本次提前下达的发债额度在二季度末之前发行完毕 (我们预计全年发行额度为人民币3.5万亿元)。

- 降低基建项目最低资本金比例要求。2015年,政府已针对大多数行业将这一比例要求降至至20%,而对于城市地下综合管廊和停车场项目,可以在规定最低资本金比例基础上适当降低。我们认为这些与资本金有关的新措施应会使项目更容易达到最低资本金比例要求,进而撬动更多银行贷款 (或发行债券),尤其考虑到中国股权融资较债权融资稀缺的实际情况。

观点3:旧基建利在当下,新基建功在未来

此次基建活动的类型可能与2008-09年实施的项目略有不同。预计政府将会在部分领域进一步发力,包括:贫困地区扶贫相关投资、中/西部地区高铁建设、旨在促进区域发展战略(包括京津冀一体化、粤港澳大湾区、成渝经济圈)的城际交通网络(铁路、公路、机场)、供水/能源/环境相关基建投资 (有多个全国重点项目)、农村基建投资,以及公共卫生。

近来,社会上围绕“新基建”投资开展了大量讨论,而这一领域在很大程度上与信息和通信相关。从宏观角度,我们认为这些新基建项目能带来长期助益,但在当前环境下并非行之有效的短期逆周期政策工具。

- 新基建有助于提升长期生产率。相较于传统基建投资,新基建将得益于政府的产业政策,也更多由民营领域推动且项目的资本存量应显著低于旧基建。这一行业格局变化可能预示着良好的长期增长前景,有助于中国逃离“中等收入陷阱”。

- 新基建可能难以缓解短期阵痛:新基建投资的份额非常小,在总固定资产投资中的占比仅约1%**。因此,在短期内以此为主要周期性手段来稳增长并不现实,虽然新基建投资增速可能大幅领先于传统基建投资。此外,旧基建行业的劳动密集度高于新基建行业,也就是说,基于每单位GDP产出,旧基建行业需要雇用的工人数量高于新基建行业。

**我们将高铁和城市公共交通投资视为传统基建。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.