2021年全球经济展望

美国大选基本尘埃落定,“政府分治”的持续对近期经济前景影响不大。尽管如此,高盛研究部仍然对财政政策前景预测进行了一些调整,包括假设1万亿美元财政刺激方案(规模尚不足高盛“蓝潮”情景下预期的一半)将获得通过,而且通过时间可能在拜登1月20日就任美国总统之前。

复苏仍与疫情走势息息相关

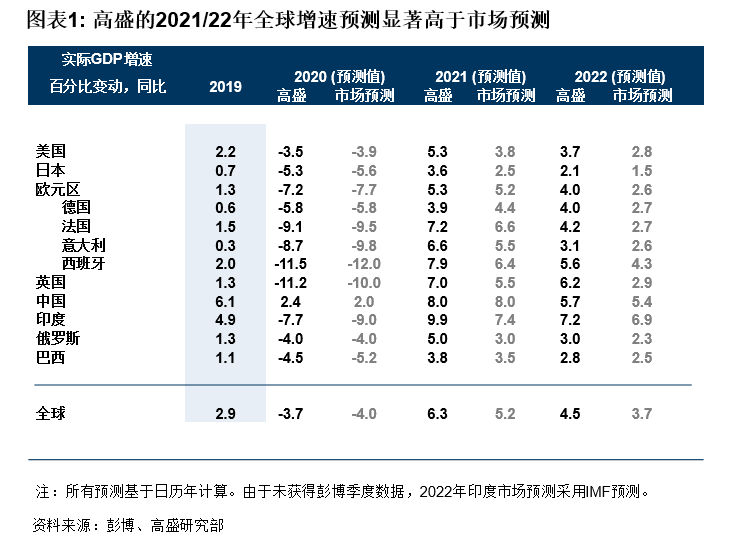

图表1显示出高盛的GDP增速预测与彭博市场预测的比较情况。我们对2021年大多数主要经济体的预测高于市场预测,2022年预测则全部高于市场预测。从根本上看,与战后主要源于资产市场和收入的金融冲击的数次周期相比,我们认为新冠疫情衰退的V型走势要明显得多。

高盛研究部预测的一个重要假设是受新冠疫情重创国家的政府将继续通过工资补贴、提高失业救济金,以及其他收入转移以弥补私营部门因疫情而遭受的收入损失。大多数发达国家实际上已经继续对这些计划进行了延期。

鉴于新一波疫情正在席卷美国、欧洲国家及部分亚洲经济体,一些政府已经采取了新一轮的疫情封锁措施。高盛研究部也因此下调了美国/欧洲今年四季度/明年一季度GDP预测;目前预计欧洲经济将在四季度显著收缩。高盛研究部预测2021年全球GDP增速为6.3%(市场预测为5.2%)。

疫苗将力挽狂澜

尽管下调了部分经济体的GDP预测,但高盛对于市场的中长期展望仍充满信心,预测数据普遍高于市场预期。这不仅得益于美国的财政政策支持,预计欧洲新一轮疫情封锁措施亦将减少病毒传播,还反映出我们对新冠疫苗的乐观看法仍然持续。

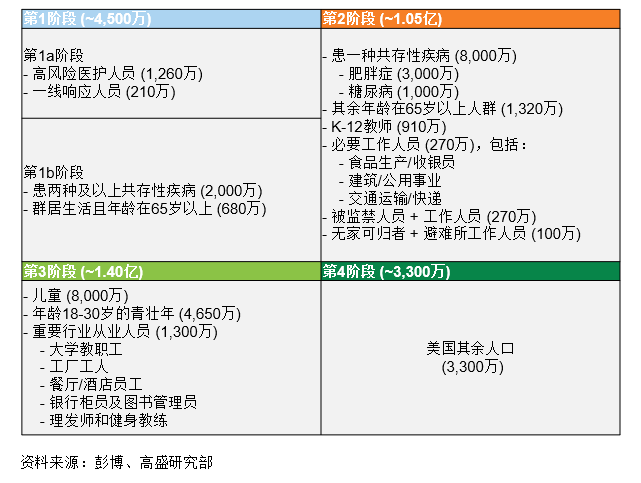

FDA上周授权紧急使用疫苗,按照目前的疫苗接种计划,第一批疫苗将提供给高风险人群,即医务人员及其他一线工作人员、老年人,以及患有严重共存性疾病的人群。上述群体不仅从自身免疫中获益最大,而且在接种疫苗后也会给更广泛人群带来最显著的积极影响(至少对于一线工作人员来说如此)。高风险群体完成疫苗接种后,疫苗将开始在更大范围内分发,时间可能在明年二季度初。

.png)

随着人们陆续在明年春夏对新冠病毒产生免疫力,高盛研究部预计旅游、住宿和餐饮服务等受重创行业的经济活动将大幅反弹。在G3经济体中,预计美国和欧洲的GDP增速将提振约2%,大多数新兴经济体获益时间较晚,而中国由于已基本摆脱疫情影响,获益程度要相对小得多。

发达市场普遍采取宽松货币政策

发达市场央行在未来几年可能坚持鸽派路线。即便在高盛预计增速将强劲反弹的情况下,就业市场状况仅会逐步恢复正常,而且通胀率似乎仍将低于央行目标。高盛预计美联储、欧洲央行和英国央行在2025年之前不会加息;此外,欧洲央行亦在上周中实施了进一步的量化宽松政策。

.png)

中国独树一帜

2021年将会面临何种局面?近期内,高盛对中欧和东欧的情况最为担心,该地区GDP增速在三季度强劲反弹后,因疫情反扑和再次封锁的风险而急剧减速。与西欧大部分地区的情况一样,经济形势目前只是暂时性恶化,在明年春季随着气温回升及疫苗上市将显著改善,但未来几个月的形势可能不容乐观。

我们对于拉美和南亚/东南亚的看法较为乐观。这些国家在今年年中因疫情迅速蔓延而遭受打击,但近几个月来的情况持续改善。如果这一趋势延续,预计其中多个国家的GDP增速将继续从依然低迷的水平强劲反弹。

中国再次独树一帜:至少从目前来看,中国已基本战胜疫情而且GDP增速已恢复到接近疫情前趋势的水平。基于这种有利形势,中国决策者已开始将注意力转向过度宽松的信贷条件可能带来的金融失稳风险。

Subscribe to Briefings

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newsletter via email.