新一轮牛市来临?| 前瞻投资七大主题

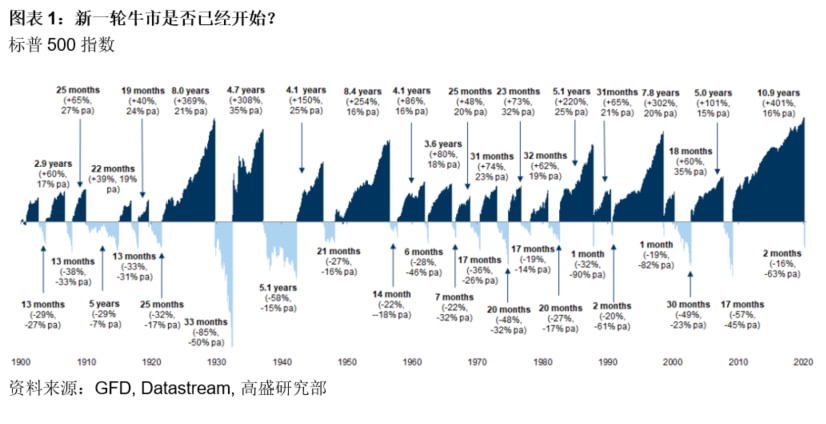

全球股市从今年三月底的低点反弹并维持涨势,市场情绪是否与经济前景脱钩受到广泛的讨论。“新一轮牛市是否已经开始?”是许多人心中共同的疑问。了解更多

高盛研究部认为是否已步入新一轮牛市目前尚难确定,但如果牛市已经确立,则意味着市场之前仅短暂温和下行,尤其是相对于经济严重下滑的情况。截至目前,上轮牛市的回撤比例相对较小;本周期为42%,低于68%的历史周期均值。

七大投资主题

由于利率处于区间低端,无论能否步入牛市,新一轮周期都不大可能受到估值扩张推动。但一些主要推动因素可能对股票表现领先或落后发挥决定性作用。

• 高负债水平和低名义增长

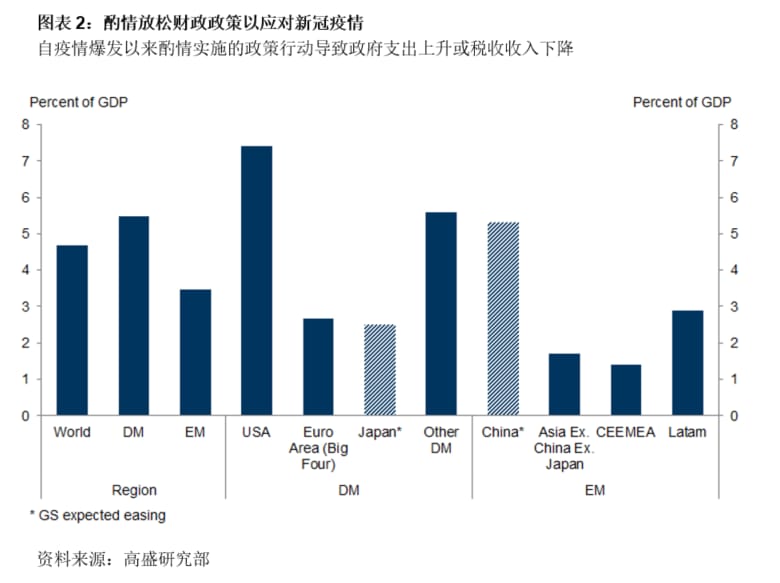

当前危机对政府债务项目规模带来了最为显著的影响。CRFB (美国尽责联邦预算委员会) 数据显示,美国今年财政赤字将超过3.8万亿美元 (GDP占比18.7%),2021年达2.1万亿美元 (GDP占比9.7%)。考虑到美国赤字占GDP比例在金融危机期间也从未突破过10%,这一增幅令人瞠目。在欧洲,政府债务上升也已经成为重要议题。高盛的经济学家预计,意大利的债务占GDP比例将升至160%以上,法国和西班牙将升至约120%。

沉重的债务负担可能拖累经济增长,并导致利息费用占政府预算的比例逐年扩大,从而可能对私营部门支出产生挤出效应。

资料来源:高盛研究部

• 低通胀

至少在短期内,疫情可能带来通缩影响。需求骤减及休闲旅游相关领域大幅回落可能意味着物价水平下滑,其中服务业尤为明显。

• 数字化变革持续

科技板块是上一周期的主要赢家。该板块领先优势可能持续,而且科技股估值的高企程度不及此前“成长型股票领先”阶段。当前危机的性质仅仅加速推进了这些已有趋势:更多公司快速上云,更多消费者开始网上购物。债券收益率和增长或将低迷使得那些实现增长的公司变得更具吸引力。我们认为这一点并未改变。

• 供应链进一步多元化

市场日益关注疫情对全球化的总体影响,特别是对供应链的影响,并对其可靠性和依赖度提出了疑问。从某种角度看,逆全球化趋势已经随着政治气候的变化拉开大幕。贸易战击碎了全球化没有边界的信念。曾被视为解放人类劳动的科技公司,如今却在税收政策和数据用途方面受到质询。

• 利润率下降

收紧预算赤字或出台紧缩政策的可能性目前已大大降低,许多人认识到公共服务是解决方案中至关重要的一环,因此不能削减开支,甚至应进一步充实。从预算控制的角度来看,另一个政策选项可能是增税,尤其是企业税 (许多国家的企业税负近年来大幅下降)。加之可能会针对部分人群提高工资,都可能会对利润率构成负面影响。

• 进一步整合

资本耗损可能加剧:我们认为这一问题在石油行业尤其突出,且考虑到防疫封锁对现金流的影响,这一问题还可能波及许多行业。财务实力雄厚的公司实现创纪录的高溢价,这意味着实力更强劲的公司可能在收购竞争企业及巩固市场根基方面处于更有利的地位。

• 更注重“社会契约”和ESG (环境、社会和公司治理)

令人鼓舞的是,我们看到许多公司参与到创新、药品研发、医疗保健系统、确保电话接入能力等等领域之中。在这次危机出现前,ESG投资日益受到关注,而在疫情之后对这一领域的关注度只有增无减。除了关注环境之外,对利益相关人 (包括雇员和供应商) 企业责任的关注可能加大。由于受到政府干预或仅仅是道德劝说的影响,以股票回购和分红为表现形式的股东价值所获得的重视程度可能有所下降。这表明资产负债 “质量”良好、ESG标准高的公司可能获得更高估值。

三大投资结论

1. 增长仍然稀缺:成长型公司将表现领先。

2. 收入仍然稀缺:持续派息公司将表现领先。

3. 债务水平上升:财务实力强劲的公司将表现领先。

在美国,这些公司可能仍主要集中在科技行业。在欧洲,我们认为这些公司通常财务实力相对强劲、增长波动性较低及股息收益率较高 (约2%-2.5%,显著高于其他资产类别),所在行业包括医疗保健、日常消费品和科技。

因此,“成长型”相对“价值型”的领先势头的确有望持续。当然,在真正的转折点到来时,我们可能看到周期性、高贝塔值、财务实力较弱的公司参与到强大的板块轮动中来。但除非低名义增长、债券收益率和盈利的基本面出现变化,或者数字化变革出现巨大挑战,我们认为此类轮动均为短期变化,而非长期趋势。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.