数字经济崛起对股市的影响和意义

在数字经济崛起的大背景下,亚太地区股票指数的组合已今非昔比。过去十年来,无论从市场、行业还是个股层面来看,MSCI (明晟) 除日本外亚太区指数 (MXAPJ) 的集中度均有所上升,而这在很大程度上归因于数字经济在区域股票市场所占份额的日益上升。

常驻纽约的高盛品牌与内容策略联席主管 Liz Bowyer 与常驻香港的高盛亚太区首席股票策略师慕天辉 (Timothy Moe) 对话,从不同层面详细探讨中国股票在MSCI指数占比提升和数字经济崛起对股市和投资者的影响和意义:

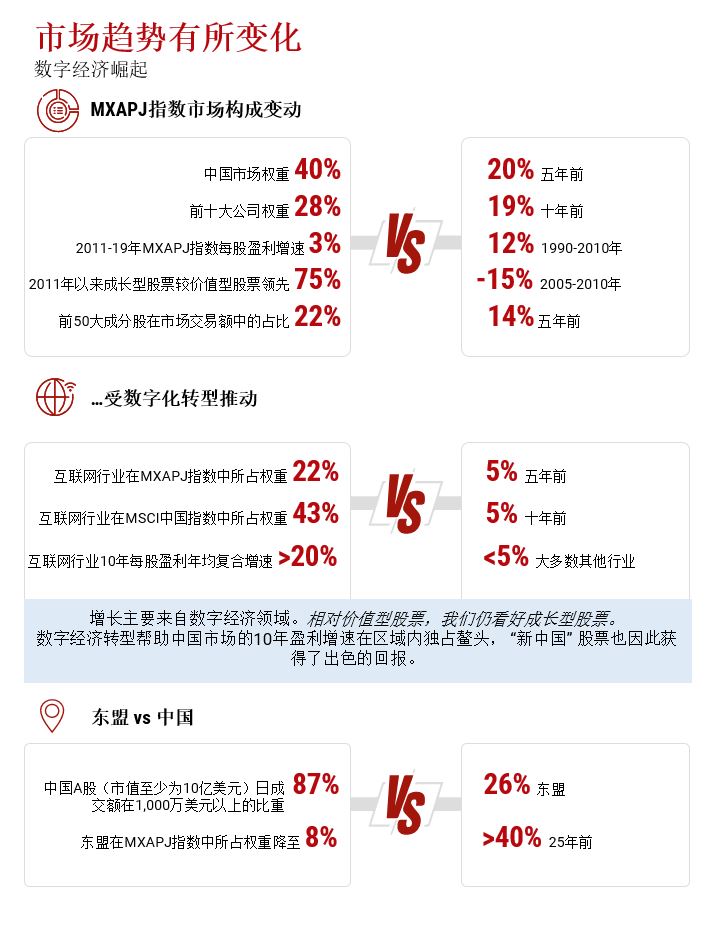

由市场层面来看,过去五年中国股市 (亚太区域性指数中规模最大的市场) 所占权重从20%翻一番至40%。MXAPJ指数前三大市场所占份额升至66%,接近上世纪90年代末70%的峰值水平。而2003年一度以41%的权重傲视其他市场的澳大利亚目前在指数中仅占15%。

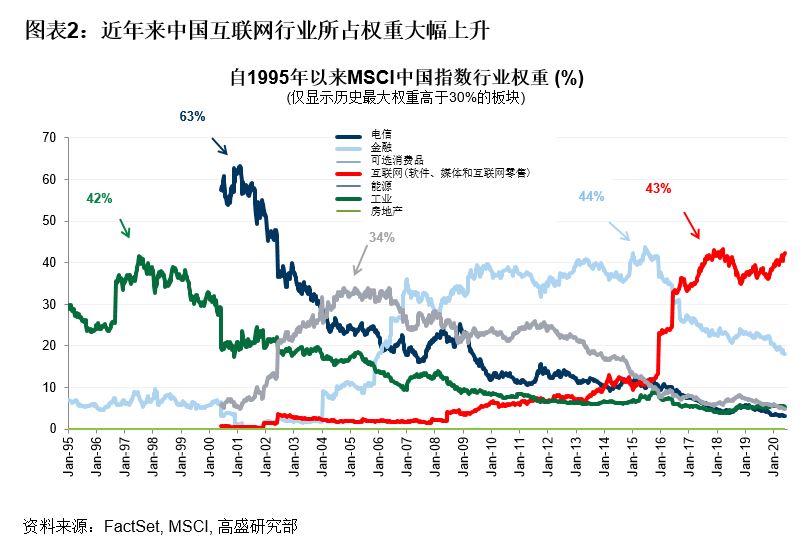

从行业层面来看,随着互联网行业的崛起,市场领军力量有所变化。广义的互联网或数字经济行业 (包括软件、互联网和媒体以及互联网零售) 所占权重从5年前的5%大幅升至22%,而金融和大宗商品行业所占权重则相应下滑。

高盛研究部认为如此的市场构成变动会对投资者带来影响。

简言之,集中于数字经济的利润增长将推动成长型股票的策略性资产配置,而非价值型股票,同时也需要注意的是在宏观周期改善之际,价值型股票可能实现战术性的领先表现。中国市场所占指数权重的66%来自迅速兴起的 “新经济”领域 ,远高于2013年的20%。区域市场交易流动性的变化也可能引导投资者将目光转向中国和北亚,以及IT和医疗保健行业。最后,集中度上升可能带来风险,如挤出效应、估值过高和监管风险等。投资者必须保持警惕。

增长更加稀缺且主要来自数字经济领域

高盛研究部观察,由于数字经济领域拥有较高的回报、轻资产业务模式、通过研发所带动的知识产权投资和更强的定价能力,增长主要来自这个领域。。从盈利增长来看,亚太地区每股盈利增速从1990-2010年的12%降至2011-2019年的3%。在增长稀缺的情况下,成长型股票更具吸引力:它们的表现显著领先于价值型股票。数字经济领域带来的增长最为突出

数字经济领域带来的增长最为突出:互联网行业10年每股盈利年均复合增速高于20%,而大多数其他行业不足5%。因此相对价值型股票,高盛研究部仍看好成长型股票。

中国是数字化转型的成功范例

从市场层面来看,中国很好地诠释了市场正在经历的数字化转型及其对市场构成和表现带来的影响。以平均上市年限衡量,中国市场指数是区域内最年轻的力量,这代表着新成立公司占比较高。这其中的大多数属于由科技、医疗保健和消费活动主导的 “新经济” 领域。这反过来也带动了MSCI中国指数转型,目前互联网行业和更广义的 “新中国” 股票所占权重分别为43%和66%。向数字经济转型的趋势帮助中国市场的10年盈利增速在区域内独占鳌头,指数中的 “新中国”股票也在过去15年间上涨了20倍。

流动性更趋集中

市场集中度上升带来的必然结果是交易流动性进一步集中,继而对风险和投资者行为产生影响:区域流动性状况的改变自然会引导投资者涌向中国和北亚,以及IT和医疗保健行业。

交易流动性更趋集中反映出市场集中度的提高。区内前50只成分股占到市场交易额的22%,而五年前为14%。中国市场以及IT和医疗保健板块的流动性最强。此外,有87%的中国A股 (市值至少为10亿美元) 日成交额在1,000万美元以上,而东盟的这一比例为26%。

东盟: 亟需增长和创新

东盟在区内指数权重下滑,交易流动性也较低,这提高了投资者在东盟市场资金配置的门槛。东盟地区需要实现更高的回报率来抵消流动性风险及可选股票范围不及北亚的弱点。因此,共同基金配置已从持续高配下调至适度低配。

风险:挤出效应、估值过高和监管担忧升温

市场集中度提升、互联网行业占据更大权重及回报丰厚引发了投资者对挤出效应和估值过高的担忧。高盛认为当前挤出效应和估值过高的风险处于温和水平,原因是:

首先,互联网行业在过去十年来利润增长强劲,因此互联网行业显著领先市场更多反映出该行业的基本面更为强劲。

第二,互联网行业的集中度仍未达到历史峰值水平,因此存在进一步上升的空间。

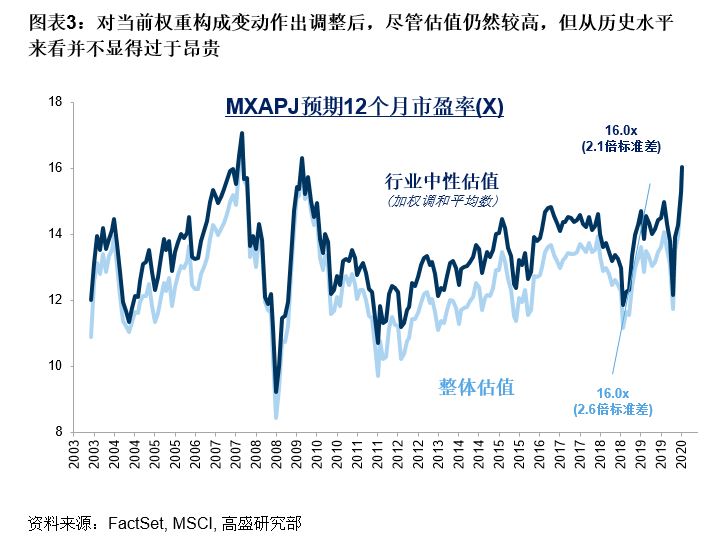

第三,互联网行业较整体市场存在估值溢价,而区域性指数中互联网行业占比上升从结构上推高了整体市场的估值。对当前权重构成变动作出调整后,尽管估值仍然较高,但从历史水平来看并不显得过于昂贵。

最后,在计入核心盈利增长后,互联网行业估值仍处于可接受区间,例如中国互联网行业的价格/收益对增长率 (PEG) 比率为1.2倍。

不过除了上述的原因,任何监管政策变动 (如税收相关领域) 都可能引发投资者对资本配置和盈利能力的担忧。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.