米国の経済再開

新型コロナウイルス感染者の増加ペースが世界的に鈍化する中、米国がいつ、どのように経済活動を再開させるかに注目が集まっています。米国エコノミストのデビッド・チョイとデビッド・メリクルが、いくつかのシナリオとそれに基づく経済への影響について解説します。

米国における経済再開の道筋や前提条件は。

ワクチンや治療法の開発に大きな進展があるか、もしくは集団免疫を獲得しない限り、新型コロナウイルス感染の第2波を避けるため、米国における経済活動の再開は段階的なものにならざるをえないでしょう。

活動再開と感染再拡大の抑制を同時に進めることが求められるため、新規感染者のさらなる減少、医療施設の受け入れ余地拡大、検査能力の拡充、濃厚接触者の追跡・隔離体制の強化などが経済再開の前提条件になると考えています。こうした条件は数ヵ月以内に整うだろうと見ていますが、米国の多くの州ではまだ実現・導入されていないため、依然として不確実性は高いでしょう。

具体的にどのようなアプローチが考えられるのか。

再開の順序については2通りのアプローチがあると考えています。

一つはウイルスのリスクを一種の「コスト」とみなし、それを上回るような経済的便益があり、ウイルス感染をコントロール可能な範囲に抑えられるような活動に限定して再開する、というのが最適なアプローチかもしれません。たとえばサービス業の場合、当社アジア経済調査チームの分析では、職場・公共交通機関の閉鎖や公共イベント中止は、サービスセクターの活動と最も高い相関があることがアジア各国で確認されていますが、国内や海外の移動制限との相関はさほど見られていません。ただ現実的には経済的メリットを計測すること難しいでしょう。「コスト」である感染リスクの推計はより難しい可能性があります。このアプローチを採用する場合、自宅であっても職場や他の施設とほぼ遜色ない程度に経済活動が行えるものについては、たとえば在宅勤務の解除などはあとになるだろうということは言えるかもれません。

一方、人々はまず自宅外での活動を感染リスクの最も低いものに制限するでしょうから、最も安全な活動から最も危険な活動に順に再開していくほうが自然なアプローチと言えそうです。

現実的には、政府が強い権限を行使しない限り、実際の再開状況はこの2つのアプローチの中間になるでしょう。一元的に管理できるという観点からは1番目のアプローチが望ましいかもしれませんが、感染リスクに関する情報が不十分で、企業も個人も自らの活動によって他人を感染させるリスクがある状況では、民間企業はこのアプローチを自発的に採ることはないかもしれません。

再開の道筋によって米経済の成長見通しはどう変わるのか。

今後数週間か数カ月の間で経済活動が各地で再開されるにつれ、米国経済は現在の底から回復に向かうと強く予想しています。経済へのダメージが予想より長期化して回復が遅れることはありえますが、これまで実施されているリストラの大半が一時的なものであり、倒産件数の大幅な増加も見られていないなど、報道から得られる情報は今のところ、おおむね心強い内容だと考えています。

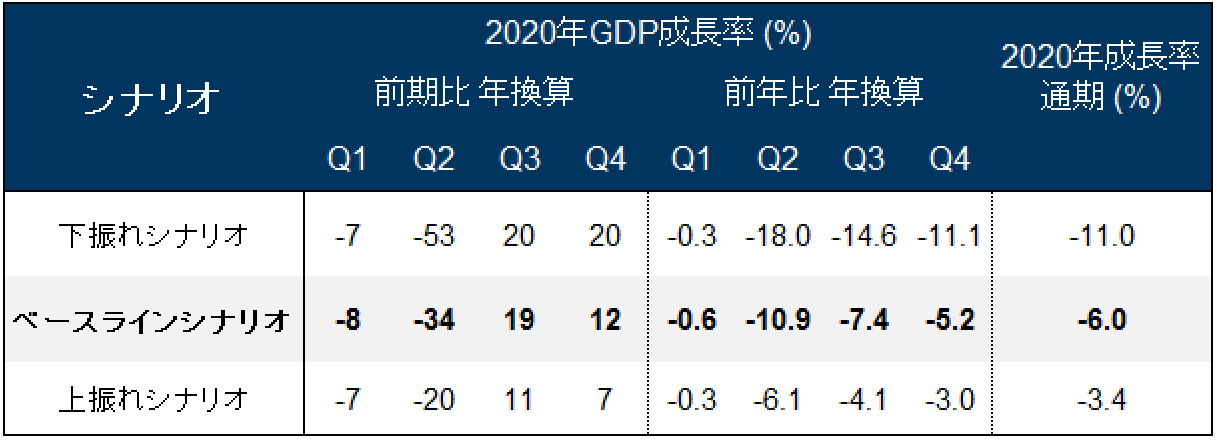

四半期ベースの成長見通しは、主にピーク時における成長の落ち込みの度合い、ロックダウンの期間、再開段階での回復ペースの3つの変数に左右されるでしょう。当社の推計では、回復は5月と6月に始まり、その後ゆっくりとしたペースで進み、製造業と建設業では毎月15%ずつ、サービス活動では毎月12.5%ずつ、それぞれマイナス影響が縮小すると想定しています。当社のベースラインGDP成長率予測では、四半期別の成長率(前期比年率)を引き続き第1四半期-8%、第2四半期-34%、第3四半期+19%、第4四半期+12%としています。2020年通年の平均成長率は年率-6.0%、第4四半期同士の比較では-5.2%と予想しています。

上振れ・下振れシナリオの場合は。

上振れシナリオとしては、治療法の大きな進展、気温上昇に伴う感染拡大ペースの大幅な鈍化、ソーシャルディスタンシングによる経済コストを低下させるような社会の変化、といった状況が考えられます。下振れシナリオとしては、新規感染者数の減少ペースの鈍化、ロックダウン期間の長期化、感染再拡大による制限措置の再強化、所得へのさらなるマイナス影響、対面接触回避の継続、といった想定になります。経済活動に対するピークのマイナス影響をベースラインシナリオでは13%、上振れシナリオでは7% 、下振れシナリオでは20%(6ヵ月間のロックダウン)と想定しています。下振れシナリオでは、2020年の成長率は-11%にまで落ち込む可能性があります。上振れシナリオでも2020年の成長率は-3.4%と通年では1946年以来の低水準となる見込みです。当社はベースラインシナリオに対して上下両方向のリスクがあると考えていますが、2020年通年の成長率に対しては下方リスクのほうが大きいと予想しています。

(出所:ゴールドマン・サックス・グローバル投資調査部。なおこの予想値はすべて4月28日のTop of Mindレポートに掲載されているものです。予想はその後変更されている可能性があります)

- グローバル投資調査部2020/04/28

- グローバル投資調査部2020/04/15

Our signature newsletter with insights and analysis from across the firm

By submitting this information, you agree that the information you are providing is subject to Goldman Sachs’ privacy policy and Terms of Use. You consent to receive our newletter via email.