本轮牛市仍将延续的十大理由

许多投资者对于全球多个市场在过去几个月由科技板块带动价格上涨且创下新高的局势仍颇为不解。在股市涨势强劲并计入经济复苏势头开始减弱的情况下,市场可能在短期内遭遇回调。对所有金融资产来说,因为利率进一步下行的空间有限,本周期回报水平可能显著低于上一周期,而且与1945-1968年、1982-2000年和2009-2020年这类受估值持续上升或超强劲增长带动的股市长牛时期不尽相同。虽然如此,从结构角度来看,高盛研究部认为上述限制因素可能都不足以扭转既有牛市或股票相对债券的领先表现。以下是本轮牛市仍将延续的十大理由。

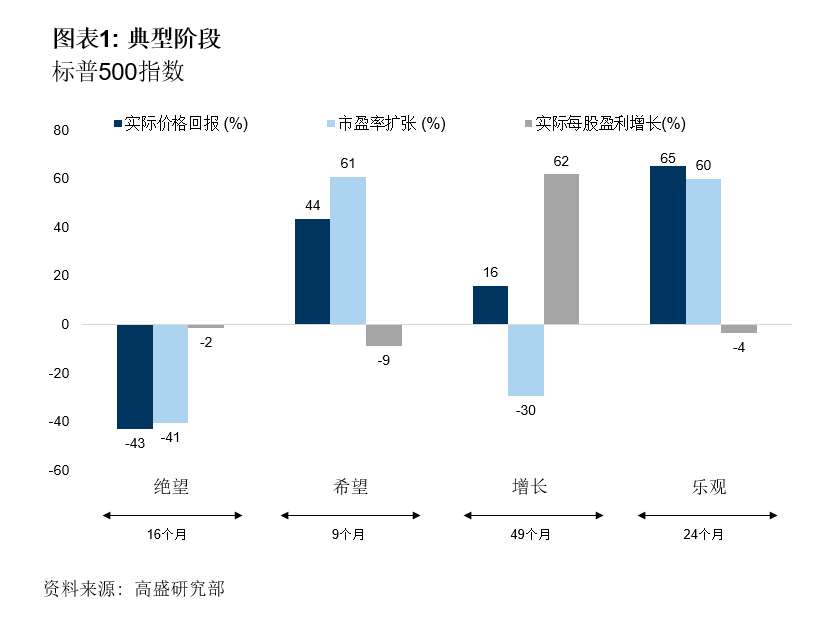

1. 典型的 “希望”阶段

股市周期的研究显示,几乎所有股市周期都可分为四个不同阶段: 希望、增长、乐观和绝望。

2019年的出色回报与通常在长牛终结时看到的典型乐观阶段一致,即收益主要来自估值上升。

在严重衰退期过后,我们目前处于新投资周期的第一阶段。作为新周期的起点, “希望”阶段通常萌芽于投资者开始展望复苏的衰退期间,一般也是周期中走势最强劲的时期。这正是我们今年所看到的情况。

2. 随着疫苗研发成功的可能性加大,经济复苏势头似乎更可持续

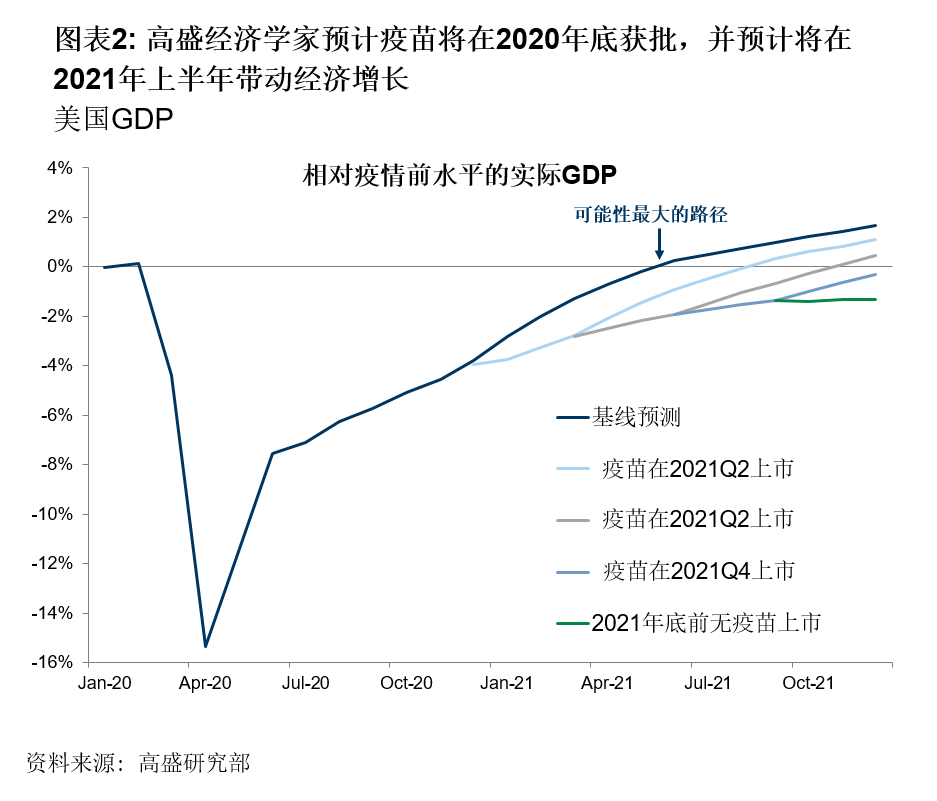

疫苗研发前景已更加明朗和积极。美国在疫苗研发方面取得进展且其疫情防控起点较低,因此成功研发疫苗所带动的经济利益似乎尤为可观。高盛研究部的经济学家目前已将 “至少一种疫苗在秋季获批”计入预测,预计疫苗将在2021年上半年大规模接种并对增长带来积极推动 (图表2的深蓝色线)。

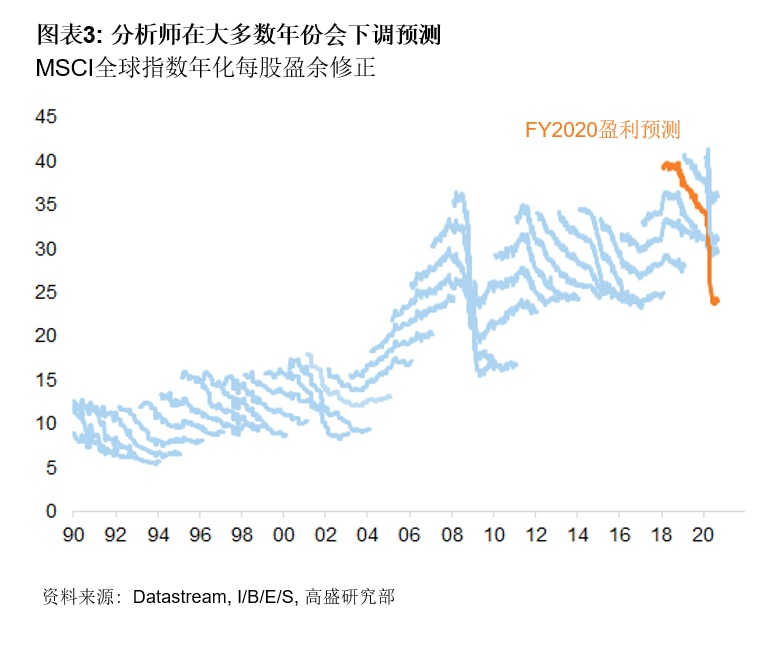

3. 经济和盈利预测正在上调。高盛的经济学家近期上调了预测,分析师预测也可能很快作出相应调整。这种情况在刚刚摆脱熊市的复苏初期阶段较为常见。如图表3所示,分析师在大多数年份会下调预测,例外情况是衰退期过后,分析师通常会上调预测,进而推动股市上涨的可能。

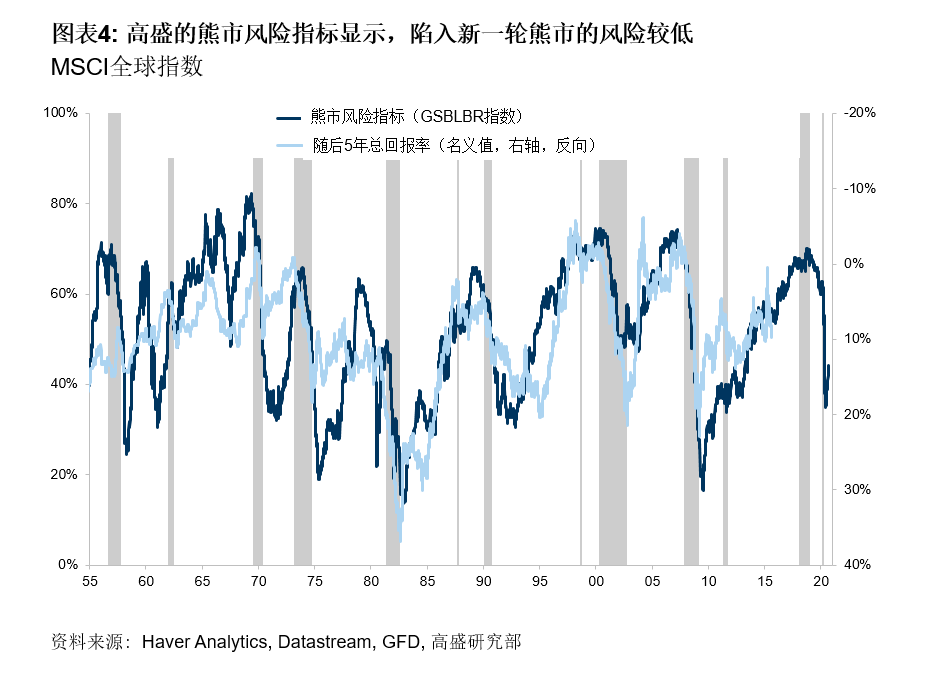

4. 高盛的熊市指标处于较低水平。高盛熊市指标(GSBLBR) 在2019年处于很高水平,但目前显示尽管估值高企,陷入熊市的风险相对较低。

5. 政策支持仍对风险资产非常有利。政策支持非常重要,它们能够大幅降低投资者的尾部风险。在后金融危机时代,货币政策支持相当于央行 “救市”——这种观点认为央行将提供所需的一切流动性——同时还延长了零利率前瞻性指引。与此同时,升级版财政支持引入了政府 “救市”:这种观点认为政府将通过升级版救助方案进行干预,以防范经济在短期内再度陷入低迷。流动性和系统性风险得到缓解,央行指引显示将在长期内维持零利率政策。与此同时,政府已做好准备以超低利率借贷资金来支撑需求。这些政策的共同影响显著降低了股票持有者的左尾风险,从而为股市风险溢价下降提供了支持。

6. 股市风险溢价存在下行空间。鉴于我们目前正步入新的经济周期,在增长、通胀和利率处于温和水平的背景下,其持续时间很可能达到上一周期的水平 (美国150年来的最长周期)。如果事实如此,而且考虑到政策有力支持正在降低经济在短时间内陷入新一轮衰退的风险,那么股市风险溢价很可能下行。

7. 实际负利率支撑股市。几年前才结束的名义零利率政策再获重启,以及前瞻性指引延长为实际负利率的进一步加深创造了条件。这在经济复苏中应对风险资产构成较大支撑。

8. 股市为通胀预期上升提供合理对冲。尽管通胀不论升幅为何都将对股市带来负面拖累,其在近期/中期内不大可能显著上升,但股市能够为物价意外上涨提供明显更加有效的对冲。

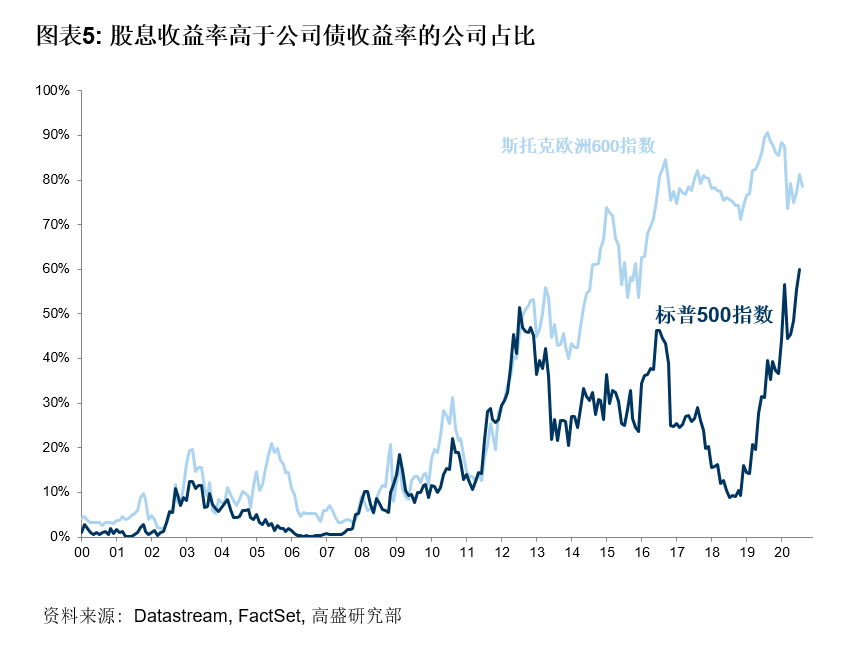

9. 股票估值与公司债相比不高,对于财务实力强劲的公司尤其如此。在股息收益率仍明显高于政府债券收益率的同时,其降幅也小于公司债收益率。需要指出的是,有60%的美国公司和80%的欧洲公司的股息收益率高于公司债收益率均值。

对于财务实力强劲的公司尤其如此。如果一家公司能够以接近——或在某些情况下甚至低于——政府贷款的利率得到融资,为什么还要付出如此高昂的股息收益率呢?

10. 数字革命继续加速向前。在当前超低息、不确定性高企及迅速的数字化转型环境下,科技板块因财务实力强、利润率高及盈利稳健具有吸引力。高盛认为这一经济和股票市场的转型仍将继续前进。在本轮牛市中,这些公司可能继续推动估值和回报率上升。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.