DEC 2023

高盛观点 | 2024年中国宏观经济展望

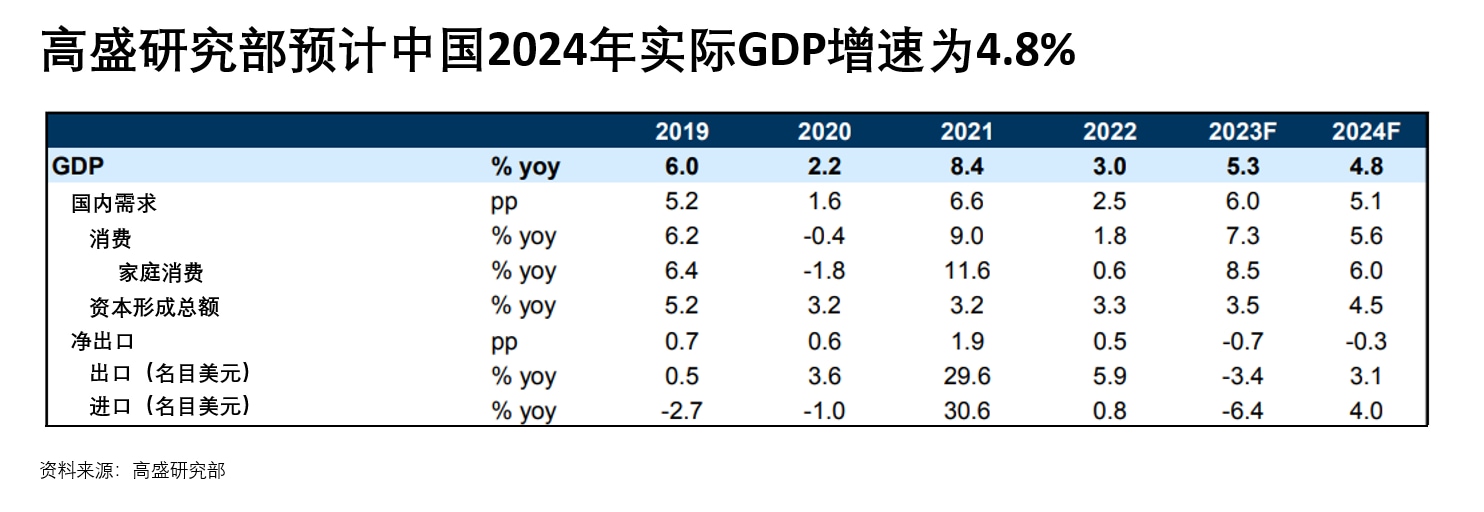

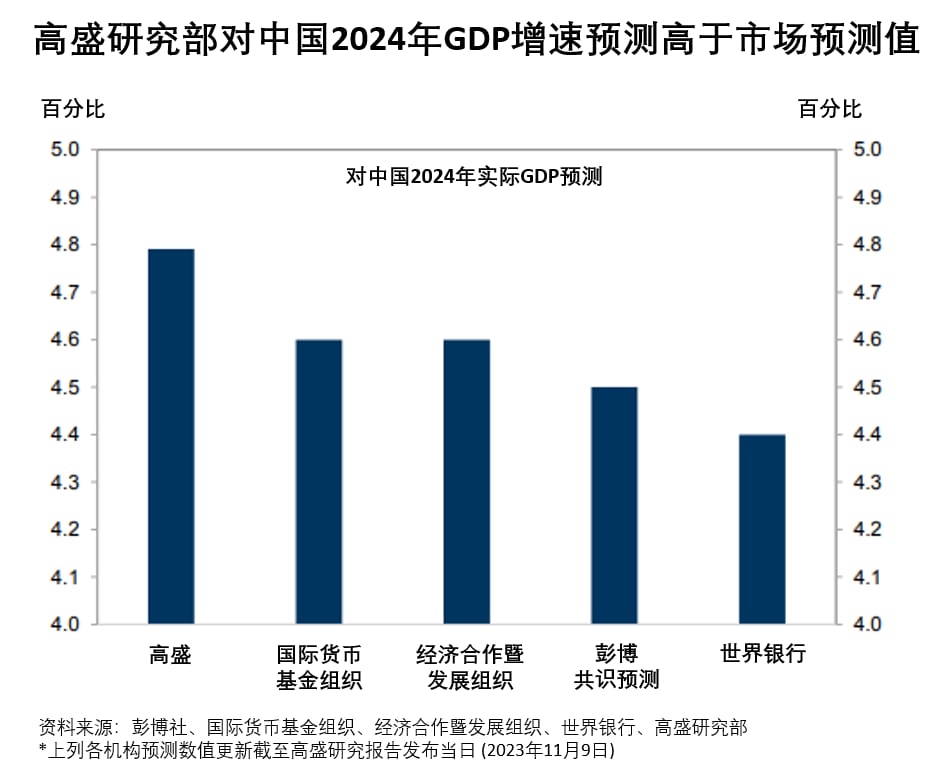

高盛研究部首席中国经济学家闪辉及团队最近发布了2024年的中国宏观经济展望,在政策支持、投资升温、居民消费支出温和增长的背景下,预计2024年实际GDP 增速为4.8%,高于市场预期。

在2023年一季度短暂的反弹后,中国经济增长趋缓,高盛研究部预计今年的实际GDP增速将为5.3%。考虑到2023年的后疫情经济红利褪去,高盛研究部从消费、投资和进出口三大方面分析中国2024年宏观经济发展趋势,并指出在财政、货币政策支持下,2024年中国制造业和基础设施投资增速有望加快,投资将成为支撑经济增长的重要力量。同时高盛研究部预计政府将加大保障性住房建设和城中村改造的政策支持力度,缓解房地产市场下行对经济的拖累。

消费

居民消费增长是2023年的消费对中国经济增长是很大的驱动力。随着可支配收入增速超出GDP增速、储蓄率继续逐步下行,高盛研究部预计相比今年年初经济开放、居民报复性消费帮助下而达到的同比增长8.5%,2024年居民消费支出增速可能温和放缓,实际居民消费支出增长为6.0%。之后消费将是比较稳定的恢复过程,未来两三年有望回到趋势水平上。

投资

高盛研究部预计投资将升温,固定资本形成总额增速将从2023年的3.5%升至2024年的 4.5%。在财政和信贷政策支持下,制造业和基建投资增长将加速,而保障性住房和城中村改造将助力房地产投资同比降幅收窄。

进出口

进、出口额在2023年双双下滑,而剔除价格因素后进出口量实际上却有所上升。 高盛研究部对全球经济判断乐观,这对中国外需和出口形成支撑。预计贸易价格将在2024年企稳,而贸易量则将稳步增长,推动明年进、出口额实现低个位数增长。预计中国经常账户余额占GDP的比重将从1.9%下降至1.6%,并认为通过净外商直接投资和证券投资的资本外流将持续。

闪辉认为,宏观政策仍将提供支撑,2024年广义财政赤字率或保持在11.0%不变 (2023年广义财政赤字率较2022年有所收窄)。社会融资规模存量增速可能从今年的9.3%升至2024年的10%。因此,2024年稳健增长的政策支持力度应超出 2023年。为了配合政府债券发行及需求侧政策刺激,人民银行或需要在未来几个季度继续降准降息。高盛研究部预测明年有三次降准,一次降息。

闪辉也预计政策放松将靠前发力,经济增长势头在 2024上半年将更为强劲。但即使政策宽松加码,CPI通胀可能仍保持温和,预计总体CPI通胀将从2023年的0.3%升至2024年的1.3%,显著低于3%的政府目标(上限)。

综合财政、货币政策的互相辅助、稳定的消费前景,以及中央政府在房地产、基建、制造业的投资,高盛研究部认为中国2024年的GDP增速有望达到4.8%,保持谨慎乐观。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.