AUG 2023

高盛观点 | 全球人工智能投资规模2025年或将接近2000亿美元

研究显示,电力和个人计算机相关的技术创新所带来的投资热潮高达美国GDP的2%。根据高盛研究部的数据,当前人工智能(AI)投资正迅速升温,可能对GDP产生更大影响。

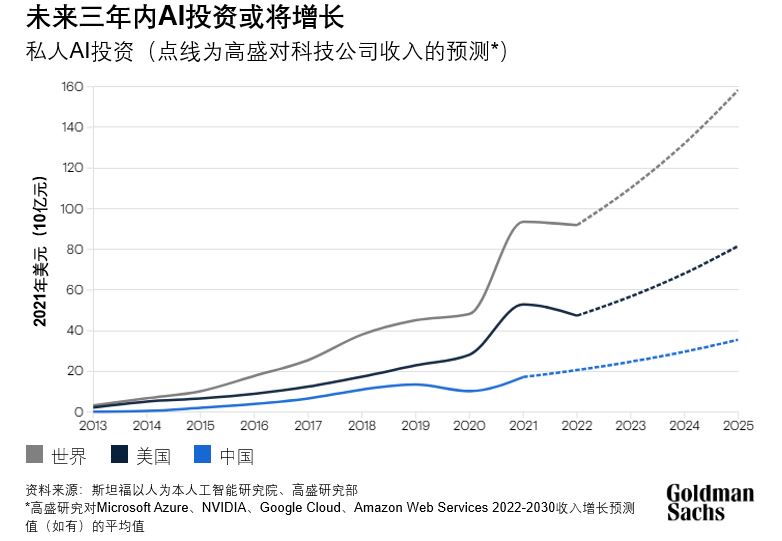

高盛研究部的经济学家Joseph Briggs和Devesh Kodnani在报告中指出,生成式AI具有巨大的经济潜力,在广泛使用后十年内每年可提高全球劳动生产率超过1个百分点以上。但要实现大规模转型,企业将需要对实体、数字和人力资本进行大量前期投资,以获取和实施新技术,并重塑业务流程。他们也提到,这些投资的时间点将早于采用生成式AI技术所带来的效率提升及高生产力,全球的生成式AI投资规模到2025年或将达到2000亿美元左右。

Briggs和Kodnani指出,AI相关投资正从相对较低的起点开始攀升,可能还需要几年才会对经济产生重大影响。同时,高盛研究部认为,美国公司可能会相对较早采用AI技术。虽然这对其他引领AI发展的国家也会产生类似的影响,但其投资影响可能相对较小且见效更晚。

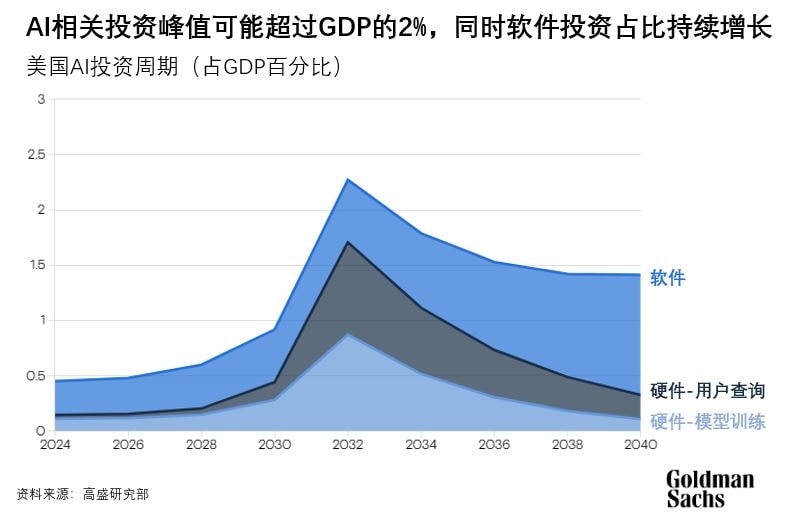

如果高盛研究部的AI增长预测能够完全实现,从中长期来看,AI相关投资的峰值在美国可能会达到GDP的2.5%-4%,在其他主要引领AI发展的国家和地区可能会达到GDP的1.5%-2.5%。

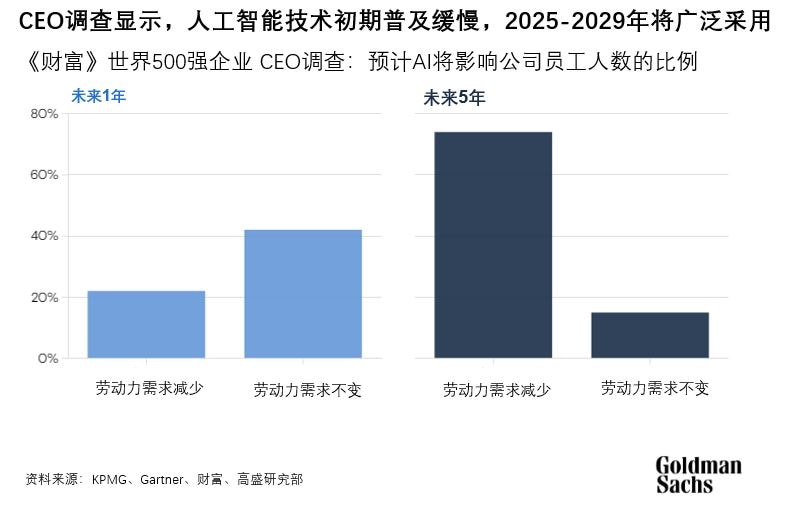

尽管AI投资周期的时机很难预测,一些商业调查显示其可能会在2025-2029开始产生投资影响,而信息和专业、科学及技术服务领域的大型公司会更早采用AI技术。

虽然AI提高生产力尚需时日,但市场对AI的兴趣已经迅速升温,罗素3000指数公司中超过16%的公司在财报电话会议中提及AI技术,而2016年这一数字尚不足1%。其中大约一半增长出现在2022年第四季度发布ChatGPT之后。高盛经济学家此前的研究表明,此类信号往往预示着公司层面的资本支出将增加。

综合考虑这些信息以及高盛研究部股票分析师对主要AI相关企业的收入增长预测,高盛研究部预计到2025年,美国的AI投资或将接近1000亿美元,全球的投资将接近2000亿美元。“尽管增长速度极快,但鉴于AI相关投资目前占美国和全球GDP的比例非常低,近期内对GDP的影响可能相当有限”,Briggs和Kodnani指出。

AI投资预计将集中在四个关键业务领域:训练开发AI模型的公司、提供AI应用基础设施 (如数据中心) 的公司、开发运行AI应用软件的公司,以及付费使用这些软件和云基础设施服务的企业终端用户。高盛经济学家预计,AI投资将主要来自训练AI模型和运行AI查询的硬件投资,以及AI软件方面的支出增加。

“尽管到目前为止,AI投资一直专注于模型开发,但要大规模发展生成式AI,可能还需要更大规模的硬件和软件推动” ,Briggs和Kodnani在报告中写道。

同时,尽管高盛研究预计更广泛的宏观影响尚需几年才会显现,但已有迹象表明一些行业已经开始试水AI。虽然参照此前的技术突破进程,也很难预测技术普及何时才足以明显推动经济。以电动汽车和个人电脑行业为例,在约一半美国企业采用了新技术之后,相关技术对生产力的影响才在宏观数据中表现出来。

2021年美国商业调查显示,仅有4%的美国公司披露在业务流程中采用了AI。CEO调查也显示,不到四分之一的CEO预计生成式AI将在未来1到3年内影响其公司或降低其劳动力需求。尽管如此,绝大多数CEO预计将在3至10年内采用AI。如果这些时间表预测准确,那么AI技术的采用或将从2025-2030年之间的某个时间点开始对美国经济产生较为明显的影响。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.