探索中国房地产投资信托基金的市场价值

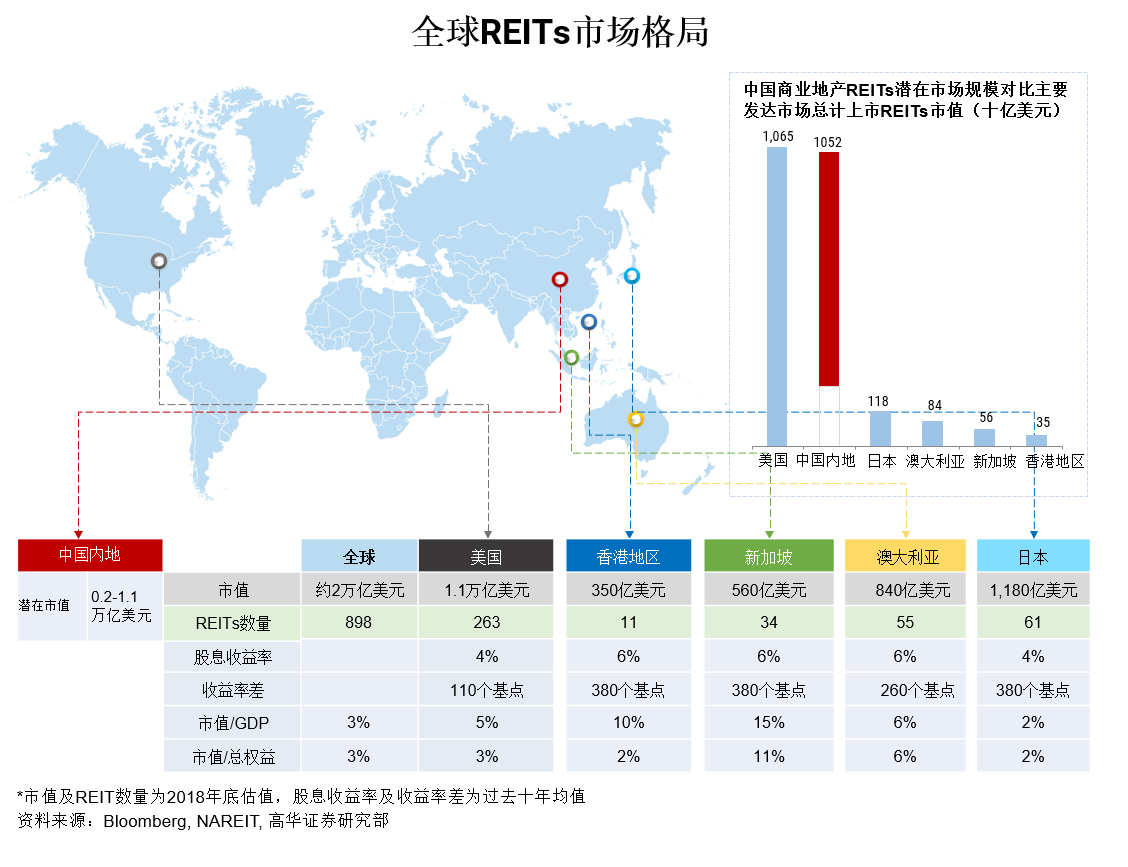

高盛研究部认为发展中国房地产投资信托基金 (China Real Estate Investment Trusts, 以下简称C-REITs) 市场将有助于降低中国的债务负担、加速资本市场改革、促进公共福利项目投资、改变开发商经营模式,同时向非房地产市场注入资金,而由此创造出的市场价值将可能超过3万亿美元,规模居全球之首 (相当于美国市场的两倍多)。

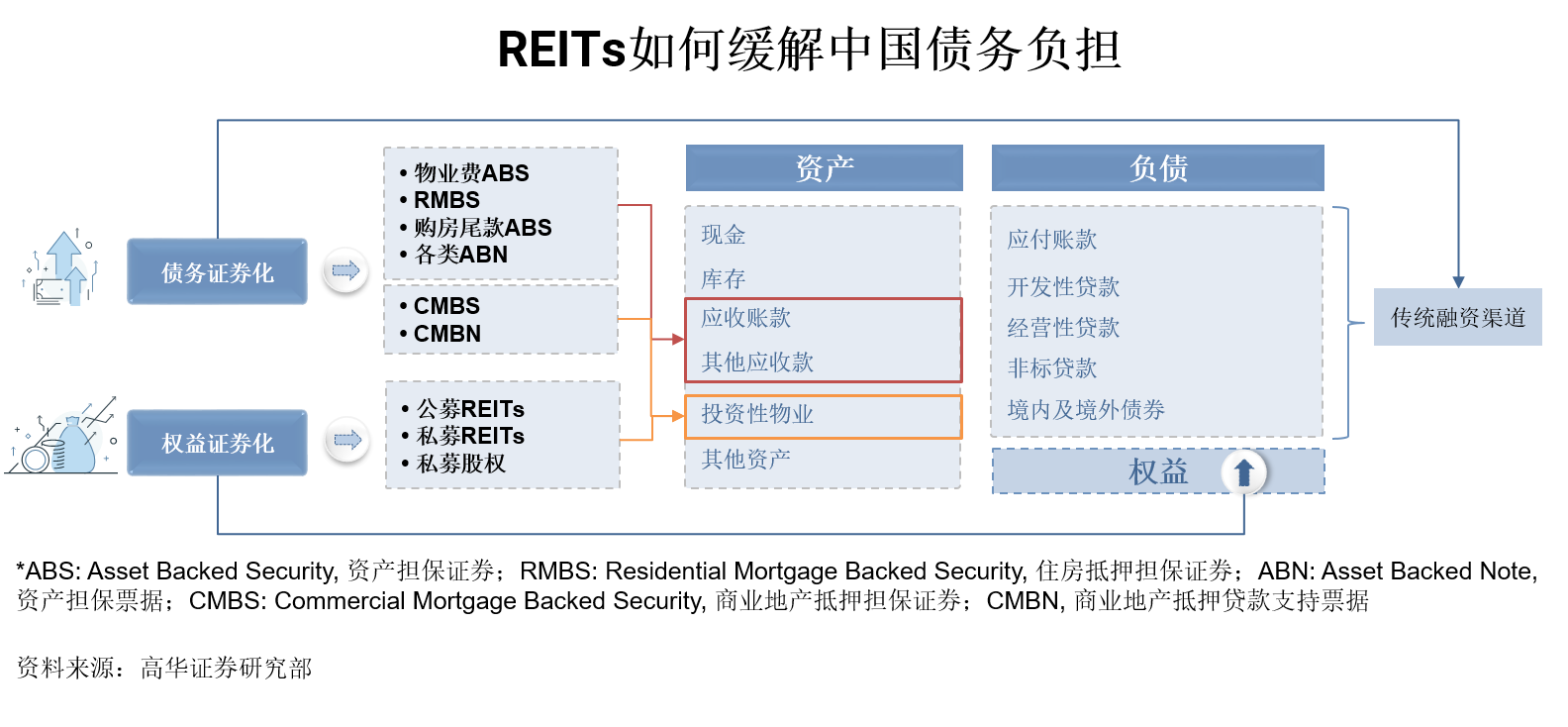

缓解中国债务负担

中国整体的债务水平 (不包括金融机构) 从2000年约为GDP的1.5倍,大幅攀升至2018年底的人民币239万亿元 (相当于GDP的2.6倍),其中公司债务和地方政府债务 (包括地方政府融资平台) 占总债务的60%。

地方政府债务是中国信贷激增的主因,其中又以支撑地方政府在基建等公共领域大规模支出的地方政府融资平台为主要借贷实体。尽管中央政府大力去杠杆,地方政府仍面临财政压力,主要原因是:地方政府融资平台的隐性债务比例较高、债务期限和政府投资项目期限经常不匹配,再加上国家禁止利用土地抵押融资以防止债务进一步上升。

在发债空间有限以及中国未来需要建设更多基建和公共福利项目的背景下,我们认为通过C-REITs向这些项目注入权益资本,将有助于解决这个两难局面。除房地产资产以外, REITs还可通过资产证券化帮助缓解其他高负债和/或重资产行业 (如能源、电信、公用事业和工业) 的债务负担 (总计占到整体企业债务余额的近40%) 。

支持资本市场改革的持续推进

现时中国的资本市场尚待进一步发展,股本融资市场仍不够成熟,且股市机构化程度仍不高 (2018年中国个人投资者持仓占比为84%,美国为37%;同年金融机构资产管理规模在GDP中占比约40%,美国为100%以上) 。

养老基金是重要的机构资金,将有助于推进中国的资本市场改革。目前,中国养老基金的GDP占比和权益类资产配置比例均低于10%,而美国的比例分别为145%和30%。放眼全球,养老基金的发展经常取决于流动性良好且可长期创收的投资工具,过去二十年来,US-REITs亦帮助美国养老基金取得了出色的回报率,因此我们认为C-REITs有望与中国养老基金共同成长并加速资本市场改革。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.