DEC 2018

2019年中国经济展望

今年,中国经济增长迎来了考验以致信心减弱,政府已灵活地采取宽松政策,以缓冲经济减速的步伐。但是,市场忧虑经济可能重回以债务驱动的增长模式和民营企业经济地位被削弱,这都影响了投资者的情绪。

在2019年,我们预计中国政府将把GDP增速目标从今年的“6.5%左右”小幅下调为“6.0-6.5%”,并最终实现6.2%的全年增速。各种政策的表态都显示出中国对未来数年经济增速逐渐放缓的认可态度,主要由于人口结构因素不利,中美贸易冲突还未真正抑制出口之时经济增速就已在过去六个月明显走软,以及在环境、杠杆和房地产价格等其他领域存在增长制约因素。虽然决策者接受增长温和减速,但是我们认为政府不会容许年度增速跌至6.0%或更低。

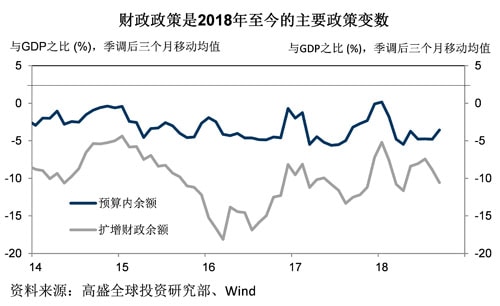

2018年增长的一项主要政策因素关乎广义财政支持力度,包括预算内政策和准财政政策。为防止增长进一步大幅放缓,政府在今年7月份要求财政政策“更加积极”,使得第三季度财政政策再度支持增长,特别是地方政府专项债券发行显著加快。2019年,我们预计广义财政政策将继续是保持经济稳健增长的关键。

在货币政策/人民币汇率方面,虽然通胀率有很大机会上升,但应能保持在央行能容忍的范围内,使当局尚有空间进一步放松货币政策,推动市场利率小幅走低。同时,我们预测人民币汇率将适度下降。

Subscribe to Briefings

Our weekly newsletter delivers the latest insights on economic forces shaping markets—from Goldman Sachs leaders, economists, and investors around the world.

You can unsubscribe at any time. For information about how your personal data will be used, visit Privacy Information and Resources.